Estratégia Conjunta de Reversão de Tendência e Volatilidade

Visão Geral

Esta estratégia é uma estratégia combinada que integra uma estratégia de reversão de tendência e uma estratégia de volatilidade estatística para obter sinais de negociação mais fortes.

Princípio da Estratégia

A estratégia consiste em duas partes:

-

Estratégia de Reversão de Tendência

- Utiliza o padrão 123 para identificar pontos de reversão de tendência. Especificamente, se o preço de fechamento subir por 2 dias consecutivos e a linha lenta do Estocástico de 9 períodos estiver abaixo de 50, sinal de alta; se o preço de fechamento cair por 2 dias consecutivos e a linha rápida do Estocástico de 9 períodos estiver acima de 50, sinal de baixa.

-

Estratégia de Volatilidade Estatística

- Calcula a volatilidade estatística dos últimos 30 dias usando o método de extremos. Se a volatilidade for superior a 0,5%, sinal de alta; se inferior a 0,16%, sinal de baixa.

Por fim, se os sinais das duas estratégias coincidirem (ambos de alta ou ambos de baixa), um sinal de negociação é gerado; caso contrário, nenhuma negociação é realizada.

Análise das Vantagens da Estratégia

Esta estratégia aplica dois tipos diferentes de estratégias em conjunto, o que pode aumentar a confiabilidade dos sinais.

- O padrão 123 pode capturar com precisão os pontos de reversão de tendência, evitando ser enganado por movimentos abruptos de preços.

- A volatilidade estatística reflete a volatilidade do mercado no último mês, filtrando períodos com maior volatilidade e mais oportunidades de negociação.

As duas estratégias verificam-se mutuamente e, quando combinadas, são mais capazes de capturar pontos de inflexão críticos do mercado, gerando sinais de negociação mais precisos e confiáveis.

Análise de Risco

- O padrão 123 não pode evitar completamente o risco de falsos rompimentos. Se ocorrerem oscilações anômalas, os sinais podem ser mal interpretados.

- A volatilidade estatística considera apenas dados históricos e não pode prever tendências futuras de volatilidade. Se a volatilidade do mercado aumentar ou diminuir repentinamente, também podem ocorrer sinais errôneos.

- Ambas as estratégias dependem da otimização de parâmetros. Se os parâmetros não forem configurados corretamente, a qualidade dos sinais será significativamente reduzida.

- Embora a estratégia combinada aumente a confiabilidade, também pode perder alguns sinais isolados fortes.

Direções de Otimização

- Incorporar mais indicadores, como Bandas de Bollinger, KDJ, etc., para formar um mecanismo de votação.

- Adicionar algoritmos de aprendizado de máquina para utilizar mais dados históricos na avaliação da probabilidade de reversão de tendência.

- Definir limites para filtrar a força dos sinais, evitando interferências de ruído.

- Otimizar a configuração de parâmetros, ajustando-os para diferentes ativos e períodos.

- Adicionar mecanismos de stop loss para controlar o risco da estratégia combinada.

Resumo

Esta estratégia melhora a qualidade dos sinais ao combinar uma estratégia de reversão de tendência com uma estratégia de volatilidade estatística, fornecendo instruções de negociação relativamente precisas em pontos críticos de inflexão do mercado. No entanto, é necessário estar atento ao risco de falsos sinais e à otimização de parâmetros. Com a incorporação de mais indicadores e técnicas como aprendizado de máquina para otimização adicional, é possível obter sinais de negociação mais estáveis e confiáveis.

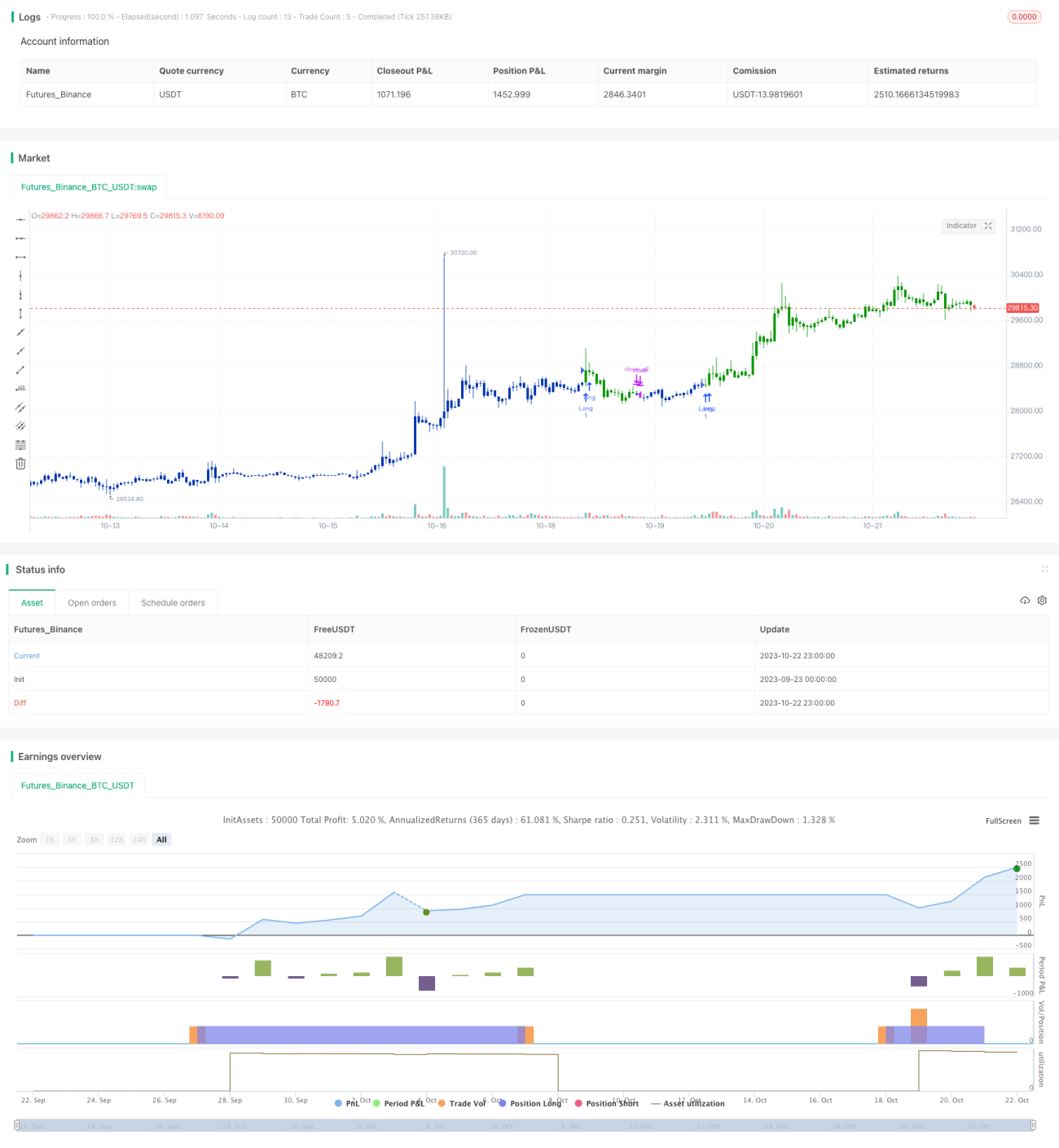

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1