Estratégia de Seguimento de Média Móvel

Visão Geral

Esta estratégia baseia-se no acompanhamento de médias móveis, combinadas com o indicador MACD para filtrar decisões de negociação. Quando a média móvel rápida ultrapassa a média móvel lenta, é feita uma posição comprada; quando a média móvel rápida cruza abaixo da média móvel lenta, é feita uma posição vendida. O indicador MACD pode ser usado para filtrar falsos rompimentos.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios:

-

O uso de velas Heikin Ashi permite filtrar o ruído do mercado e identificar tendências.

-

A média móvel rápida cruzando acima da média móvel lenta indica que o preço está entrando em uma tendência de alta, gerando uma posição comprada; o cruzamento abaixo indica uma tendência de baixa, gerando uma posição vendida.

-

O indicador MACD pode ser usado para identificar tendências de preço e filtrar falsos rompimentos. Quando o histograma do MACD está acima de zero, o mercado é de alta; quando abaixo de zero, o mercado é de baixa.

-

Especificamente, a estratégia primeiro calcula os preços de abertura e fechamento das velas Heikin Ashi. Em seguida, calcula a EMA rápida e a EMA lenta. Quando a EMA rápida cruza acima da EMA lenta, é feita uma posição comprada; quando cruza abaixo, é feita uma posição vendida. Ao mesmo tempo, o indicador MACD é combinado para filtrar sinais de falso rompimento.

Vantagens da Estratégia

-

O uso de velas Heikin Ashi pode filtrar ruídos e ajudar a identificar a direção da tendência.

-

O sistema de cruzamento do EMA rápido e lento (golden cross / death cross) é uma estratégia de negociação madura que permite seguir a tendência.

-

A combinação com o indicador MACD pode filtrar falsos rompimentos, gerando sinais de negociação mais precisos.

-

A estratégia possui grande espaço para otimização de parâmetros, podendo ser ajustada através do período do EMA, parâmetros do MACD, etc.

-

A lógica da estratégia é simples e intuitiva, fácil de entender e implementar, adequada para mercados de criptomoedas de alta volatilidade.

Riscos da Estratégia

-

A estratégia baseia-se apenas em indicadores técnicos, sem análise fundamentalista, podendo sofrer perdas devido à falta de notícias importantes.

-

O ajuste inadequado do período do EMA pode gerar muitos sinais falsos, resultando em perdas.

-

A eficácia do filtro do MACD depende da configuração dos parâmetros; quando mal ajustados, pode não filtrar eficazmente os falsos rompimentos.

-

Eventos inesperados que causam fortes altas ou quedas podem ultrapassar o stop loss, gerando grandes perdas.

-

Em mercados de alta volatilidade, é difícil definir stop loss, havendo risco de ampliação das perdas.

Otimização da Estratégia

-

Otimizar os períodos do EMA para encontrar a melhor combinação de parâmetros.

-

Otimizar os parâmetros do MACD para melhorar a capacidade de identificação de tendências.

-

Adicionar outros indicadores técnicos para filtrar sinais, como RSI, KD, etc.

-

Combinar linhas de tendência, níveis de suporte e resistência para determinar a faixa de negociação.

-

Ajustar os parâmetros de acordo com as características de diferentes criptomoedas.

-

Adicionar estratégias de stop loss para controlar perdas por operação.

Resumo

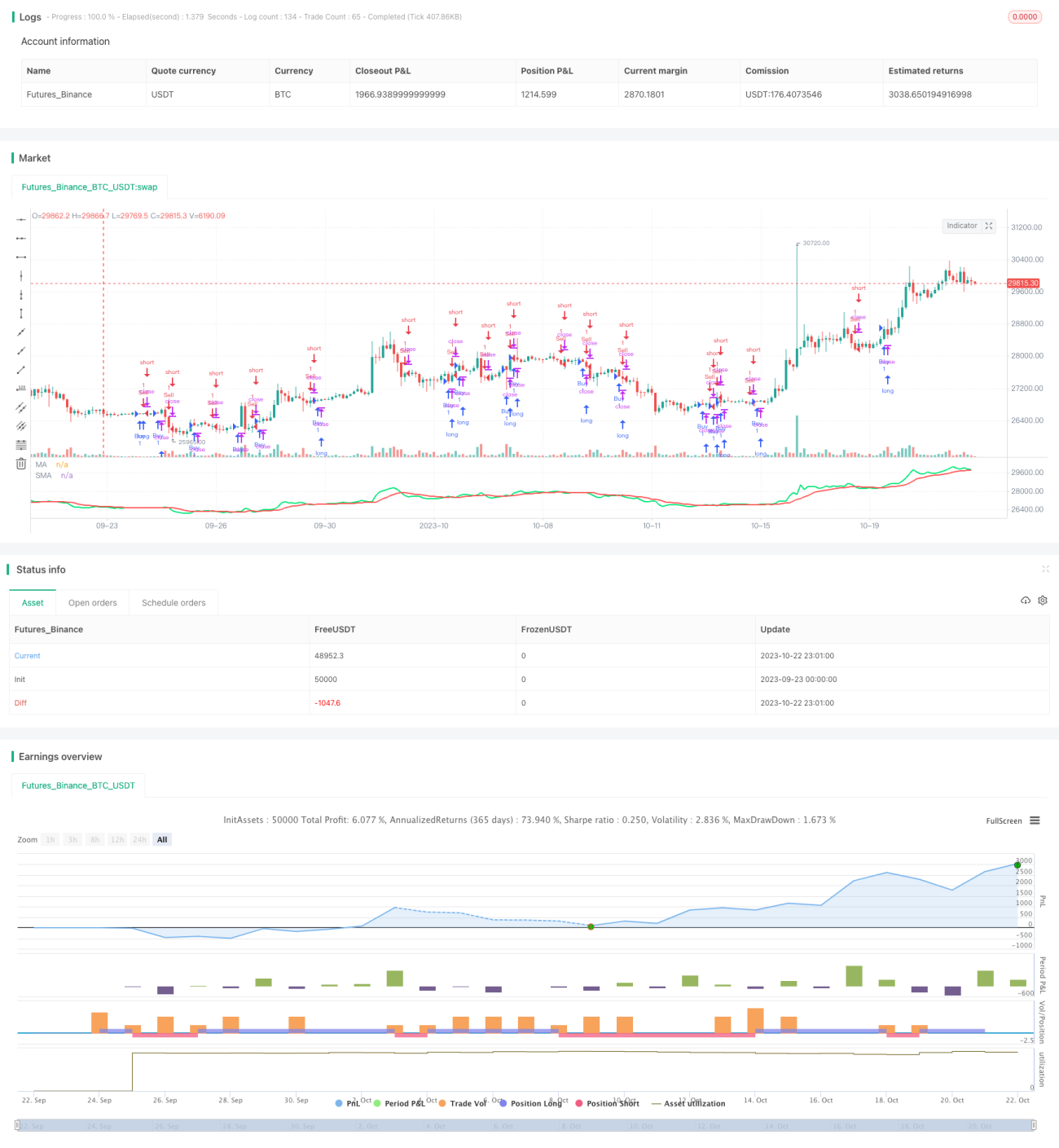

A lógica geral da estratégia é clara e fácil de entender; combinando o EMA rápido e lento com o filtro do MACD, é possível obter bons sinais de negociação. No entanto, existem riscos sistêmicos que exigem otimização de parâmetros e controle de risco. Esta estratégia é adequada para mercados de criptomoedas com alta volatilidade, mas precisa ser otimizada e atualizada regularmente para manter ganhos estáveis. Com melhorias contínuas, esta estratégia tem potencial para se tornar uma estratégia de acompanhamento de tendência lucrativa e estável.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Heikin Ashi Strategy V3 by breizh29

// strategy("Heikin Ashi Strategy V3",shorttitle="HAS V3",overlay=true,default_qty_value=100,initial_capital=100,currency=currency.EUR) - 1