Estratégia de seguimento de tendência com filtro baseado em extremos do RSI e média móvel SMA

Visão Geral

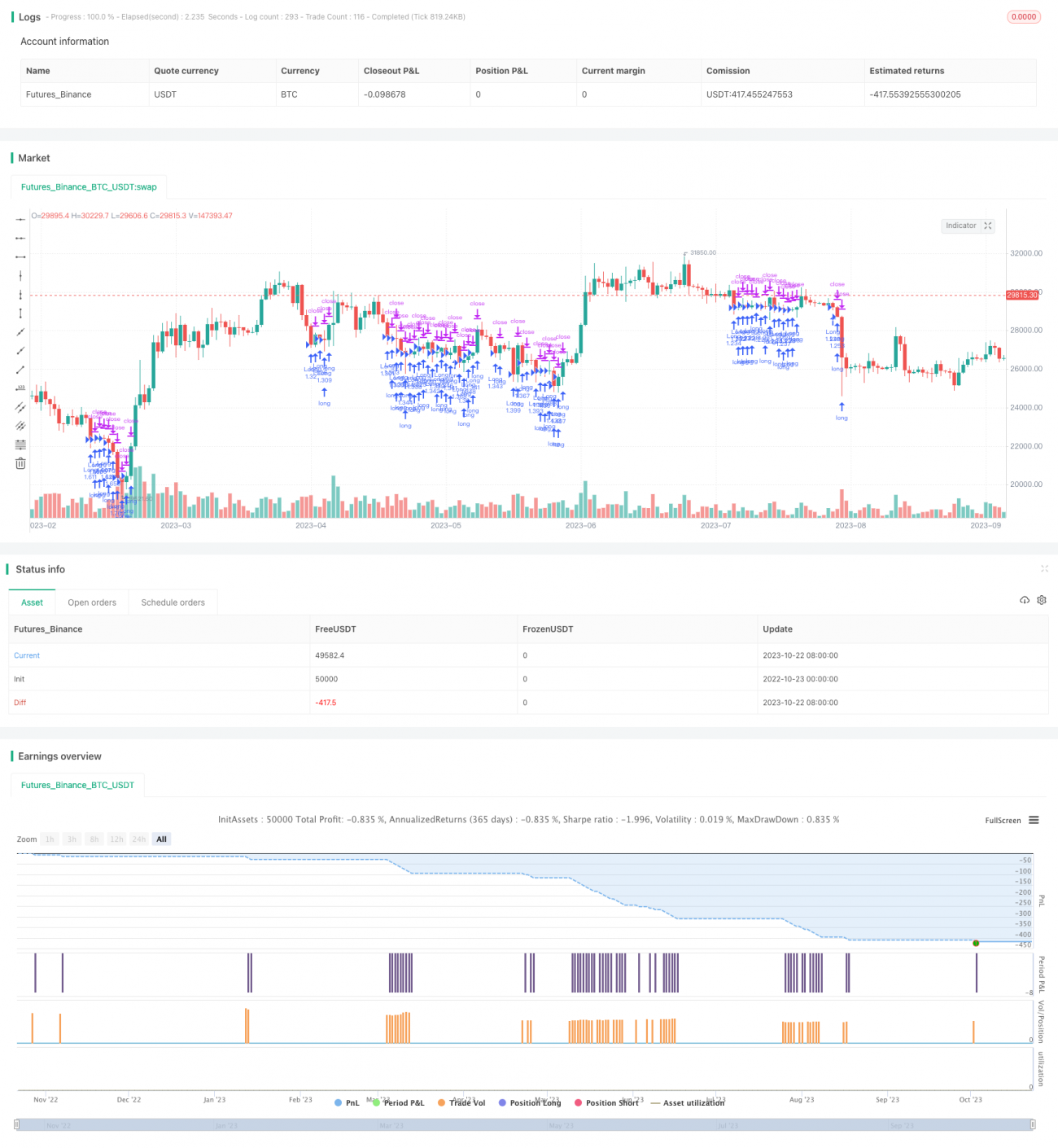

Esta estratégia combina os valores extremos do Índice de Força Relativa (RSI) com a filtragem da Média Móvel Simples (SMA) para acompanhar a tendência. Quando o RSI atinge extremos de sobrecompra ou sobrevenda, a direção da SMA é usada para determinar posições compradas ou vendidas. A estratégia é aplicável a índices de ações dos EUA, Europa, Ásia, bem como ouro e prata, capturando tendências por meio de regras simples de RSI e SMA.

Princípio da Estratégia

- Calcular o valor do RSI, definindo o limite superior de sobrecompra em 65 e o limite inferior de sobrevenda em 45.

- Calcular a SMA de 200 períodos para determinar a direção da tendência.

- Quando o RSI estiver abaixo de 45 (sobrevenda) e o preço acima da SMA, abrir posição comprada; quando o RSI estiver acima de 65 (sobrecompra) e o preço abaixo da SMA, abrir posição vendida.

- Quando o RSI estiver acima de 75 (forte sobrecompra) e o preço acima da SMA, fechar posição comprada; quando o RSI estiver abaixo de 25 (forte sobrevenda) e o preço abaixo da SMA, fechar posição vendida.

A estratégia utiliza a faixa de sobrecompra/sobrevenda do RSI para identificar momentos de entrada, combinada com o filtro de tendência da SMA, capturando efetivamente as tendências. Os extremos do RSI indicam possíveis reversões, enquanto a direção da SMA garante que a negociação esteja alinhada com a tendência. A combinação de ambos garante negociações razoáveis e melhora a taxa de acerto.

Vantagens da Estratégia

- Conceito simples e claro, fácil de entender e dominar.

- Baseada em dois indicadores amplamente conhecidos (RSI e SMA), de fácil operação.

- Extremos do RSI indicam possíveis pontos de reversão; filtro da SMA garante direção correta da negociação.

- Parâmetros razoáveis evitam excesso de negociações.

- Amplamente aplicável a diversos ativos, como índices e commodities.

- Capaz de capturar movimentos significativos de preço durante tendências.

Comparada ao uso exclusivo do RSI, a estratégia adiciona o julgamento de tendência da SMA, evitando entradas cegas. Comparada a sistemas baseados apenas em SMA, utiliza os extremos do RSI para entrar, melhorando a eficiência do timing. No geral, a estratégia combina as vantagens de ambos, sendo uma ferramenta prática de acompanhamento de tendência.

Riscos e Soluções

- Quando a SMA gera um cruzamento de baixa, há risco de reversão de tendência. Solução: reduzir o período da SMA para aumentar a sensibilidade a mudanças de tendência.

- Divergências no RSI podem levar à perda de oportunidades. Solução: combinar com outros indicadores, como MACD, para detectar movimentos anômalos e evitar divergências.

- Em mercados laterais, tanto o RSI quanto a SMA podem gerar sinais falsos. Solução: pausar a estratégia quando detectado um mercado lateral.

- Parâmetros inadequados podem causar excesso ou falta de negociações. Solução: otimizar parâmetros para encontrar a melhor combinação.

- Testar em um único ativo não é suficiente; é necessário backtest em múltiplos ativos para avaliar a eficácia.

- Backtest não equivale a operação real; é necessário gerenciamento de capital e risco adequados.

Direções de Otimização

- Otimizar os parâmetros do RSI para encontrar o período ideal para diferentes ativos.

- Otimizar o período da SMA e integrar múltiplas SMAs.

- Adicionar mecanismo de stop loss para melhorar o controle de risco.

- Incorporar outros indicadores para validação multifatorial.

- Combinar indicadores de volatilidade para melhorar o timing de entrada.

- Desenvolver sistema de parâmetros adaptativos para otimização dinâmica.

- Testar diferentes métodos de gerenciamento de capital para encontrar o ideal.

- Criar um conjunto de estratégias para diferentes condições de mercado, integrando-as.

Resumo

Esta estratégia de extremos do RSI com filtro SMA combina o melhor de ambos, acompanhando tendências por meio de regras simples de indicadores. O conceito é claro, os parâmetros são razoáveis e a estratégia é amplamente aplicável a diversos ativos. Em comparação com estratégias de RSI ou SMA isoladas, melhora significativamente a eficiência do timing e a taxa de acerto. No entanto, ainda há espaço para melhorias, como otimização de parâmetros e mecanismos de stop loss, para aumentar a robustez e adaptabilidade. No geral, a estratégia oferece uma ferramenta prática e eficaz para traders de tendência.

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1