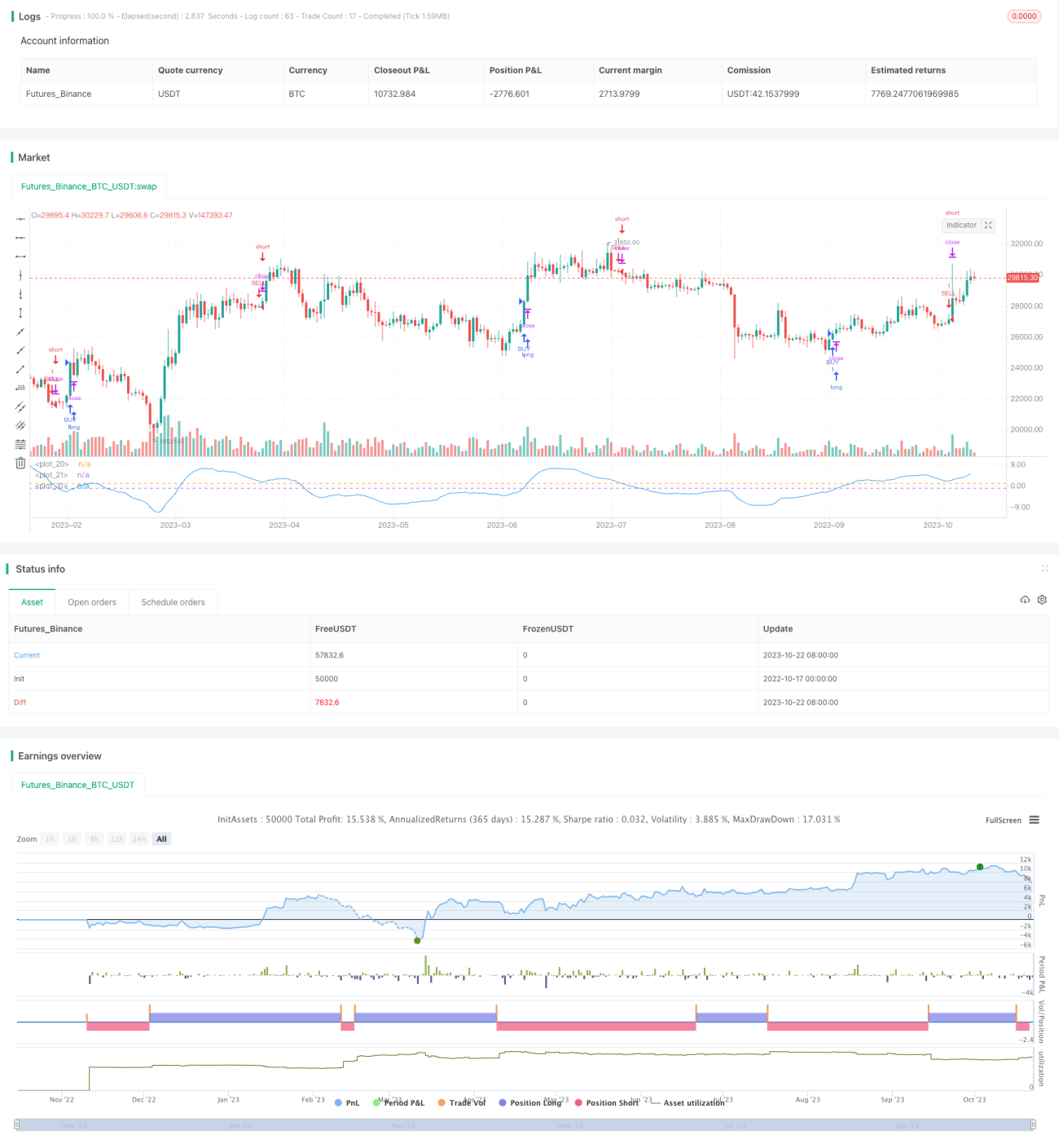

Estratégia do Indicador de Volatilidade DEMA

Visão Geral

Esta estratégia utiliza a Média Móvel Exponencial Dupla (DEMA) para calcular a volatilidade dos preços e suaviza novamente a volatilidade, a fim de identificar tendências nas flutuações de preços. Ela opera comprada quando a volatilidade aumenta e vendida quando a volatilidade diminui.

Princípio da Estratégia

-

Calcula a Média Móvel Exponencial Dupla (DEMA) dos preços, com a fórmula: DEMA = 2*EMA(price, N) – EMA(EMA(price, N), N)

-

Calcula a volatilidade dos preços em relação à DEMA: Volatilidade = (price – DEMA) / price * 100%

-

Aplica novamente a suavização DEMA à volatilidade para obter o sinal de tendência da volatilidade

-

Quando a volatilidade re-suavizada cruza para cima um determinado nível, opera comprada; quando cruza para baixo um determinado nível, opera vendida

-

Pode ser configurada para negociar apenas dentro de um determinado período de tempo

Vantagens da Estratégia

-

O uso da Média Móvel Exponencial Dupla permite capturar mais rapidamente as mudanças de tendência dos preços

-

A volatilidade reflete o sentimento de alta ou baixa do mercado; um aumento na volatilidade indica predominância de compradores, enquanto uma diminuição indica predominância de vendedores

-

A suavização secundária da volatilidade filtra ruídos de curto prazo e captura a tendência principal

-

A possibilidade de definir horários específicos para negociar evita perdas desnecessárias com spreads

-

O uso de stop loss e estratégias de saída permite controlar o risco

Riscos da Estratégia

-

Em momentos de forte movimento, a DEMA pode apresentar atraso, perdendo os melhores pontos de entrada

-

O indicador de volatilidade pode gerar falsos rompimentos; deve ser verificado com outros indicadores

-

É necessário definir pontos de stop loss para evitar que as perdas aumentem

-

Fora do período de negociação definido, perdem-se oportunidades

-

A escolha do período de negociação precisa ser testada com dados históricos; um período inadequado pode reduzir os ganhos

Soluções para os Riscos

-

Otimizar os parâmetros da DEMA, utilizando valores de N menores

-

Combinar com outros indicadores, como RSI, MACD, para uma análise conjunta

-

Determinar o stop loss com base em dados históricos e na perda máxima aceitável

-

Otimizar a escolha do período de negociação

-

Testar separadamente os melhores períodos de negociação para diferentes ativos

Direções de Otimização da Estratégia

-

Testar diferentes combinações de parâmetros da DEMA para encontrar os que proporcionam a melhor suavização

-

Experimentar outros tipos de médias móveis, como EMA, SMA, etc.

-

Aplicar múltiplas suavizações ao indicador de volatilidade para encontrar o melhor parâmetro de suavização

-

Adicionar outros indicadores auxiliares para obter uma verificação multifatorial

-

Utilizar métodos como aprendizado de máquina para otimizar automaticamente os parâmetros de entrada e saída

-

Testar separadamente as melhores combinações de parâmetros para diferentes ativos

-

Aumentar as estratégias de stop loss e saída para controlar rigorosamente o risco

Resumo

Esta estratégia, ao calcular a volatilidade DEMA dos preços e re-suavizá-la, permite identificar rapidamente as mudanças no sentimento de alta ou baixa do mercado. Opera comprada quando a volatilidade aumenta e vendida quando diminui, realizando negociações a favor da tendência. No entanto, a estratégia pode apresentar problemas como atraso da DEMA e falsos rompimentos. É necessário otimizar os parâmetros, usar stop loss rigoroso e contar com outros indicadores para uma avaliação abrangente. Se utilizada corretamente, esta estratégia pode aproveitar as reversões de tendência do mercado e obter bons retornos de investimento.

- 1