Estratégia de rompimento baseada nos Canais de Camarilla

Visão Geral

Esta estratégia baseia-se principalmente no Canal Camarilla e nas médias móveis para identificar pontos de ruptura no mercado, permitindo assim o acompanhamento de tendências. A estratégia é relativamente simples, mas apresenta grande praticidade.

Princípio da Estratégia

-

Calcular as linhas de suporte e resistência do Canal Camarilla, incluindo as linhas H4, L4, etc.

-

Determinar se o preço rompe essa linha do canal. Por exemplo, se o preço de fechamento ultrapassar a linha H4 e o preço de abertura estiver abaixo dela, considera-se que há um sinal de rompimento.

-

Adicionar a análise de médias móveis para confirmar ainda mais o sinal de rompimento. Por exemplo, se a EMA estiver abaixo do preço de fechamento, considera-se um rompimento de alta.

-

Entrar em uma posição comprada, definindo condições de stop loss e take profit, como um número fixo de pontos para stop loss, além de um stop loss trailing.

-

O mesmo raciocínio se aplica para posições vendidas.

Acima estão as principais lógicas de julgamento da estratégia, que são relativamente simples, intuitivas e fáceis de entender e implementar. Através do stop loss trailing dinâmico, é possível obter lucros contínuos até que a tendência se inverta.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Baseada no Canal Camarilla, permite localizar com precisão possíveis suportes e resistências.

-

Combinada com o filtro de médias móveis, pode distinguir efetivamente sinais de rompimento verdadeiros de falsos.

-

Utiliza stop loss trailing, permitindo lucrar continuamente e evitando stops por reversão.

-

Os sinais da estratégia são simples e claros, facilitando a tomada de decisões.

-

Não requer ajustes frequentes de parâmetros, sendo adequada para negociação automatizada com parâmetros fixos.

Riscos e Soluções

A estratégia também apresenta os seguintes riscos:

-

O Canal Camarilla pode não identificar eficazmente pontos de reversão de tendência, podendo ampliar as perdas.

- Solução: Combinar com outros indicadores, como osciladores, para identificar reversões de tendência.

-

A definição inadequada do número de pontos do stop loss trailing pode levar a stops prematuros ou ampliação de perdas.

- Solução: Otimizar e testar diferentes configurações de pontos para o stop loss.

-

Os sinais de rompimento podem apresentar falsos rompimentos.

- Solução: Adicionar mais indicadores de filtro para confirmação ou relaxar ligeiramente os critérios de rompimento.

-

Em mercados com grande volatilidade e movimento lateral, podem ocorrer múltiplos falsos rompimentos.

- Solução: Evitar negociar durante períodos de lateralização ou relaxar os critérios de rompimento.

Sugestões de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar indicadores compostos de filtro para aumentar a precisão dos rompimentos, como KDJ, MACD, etc.

-

Otimizar a estratégia de stop loss e take profit, introduzindo stop loss dinâmico e combinando com indicadores como ATR.

-

Otimizar os parâmetros para diferentes ativos, aumentando a robustez.

-

Adicionar análise da tendência de longo prazo para evitar negociações contra a tendência.

-

Combinar com análise de volume intradiário, focando em rompimentos com volume elevado.

-

Desenvolver programas automáticos de otimização de parâmetros, ajustando-os em tempo real.

-

Expandir para estratégias de arbitragem multi-ativos, aproveitando diferenças de preço.

Resumo

Esta estratégia tem uma lógica geral clara e simples, com forte praticidade, sendo uma típica estratégia de acompanhamento de rompimentos. Utiliza o Canal Camarilla para identificar suportes e resistências potenciais e, em seguida, as médias móveis para confirmar a direção do rompimento. O método de stop loss também é razoável. No entanto, a estratégia é altamente expansível, podendo incorporar mais indicadores para otimização, tornando-a mais robusta e confiável. Também pode ser expandida para uma estratégia multi-ativos. No geral, esta estratégia apresenta um bom potencial de melhoria.

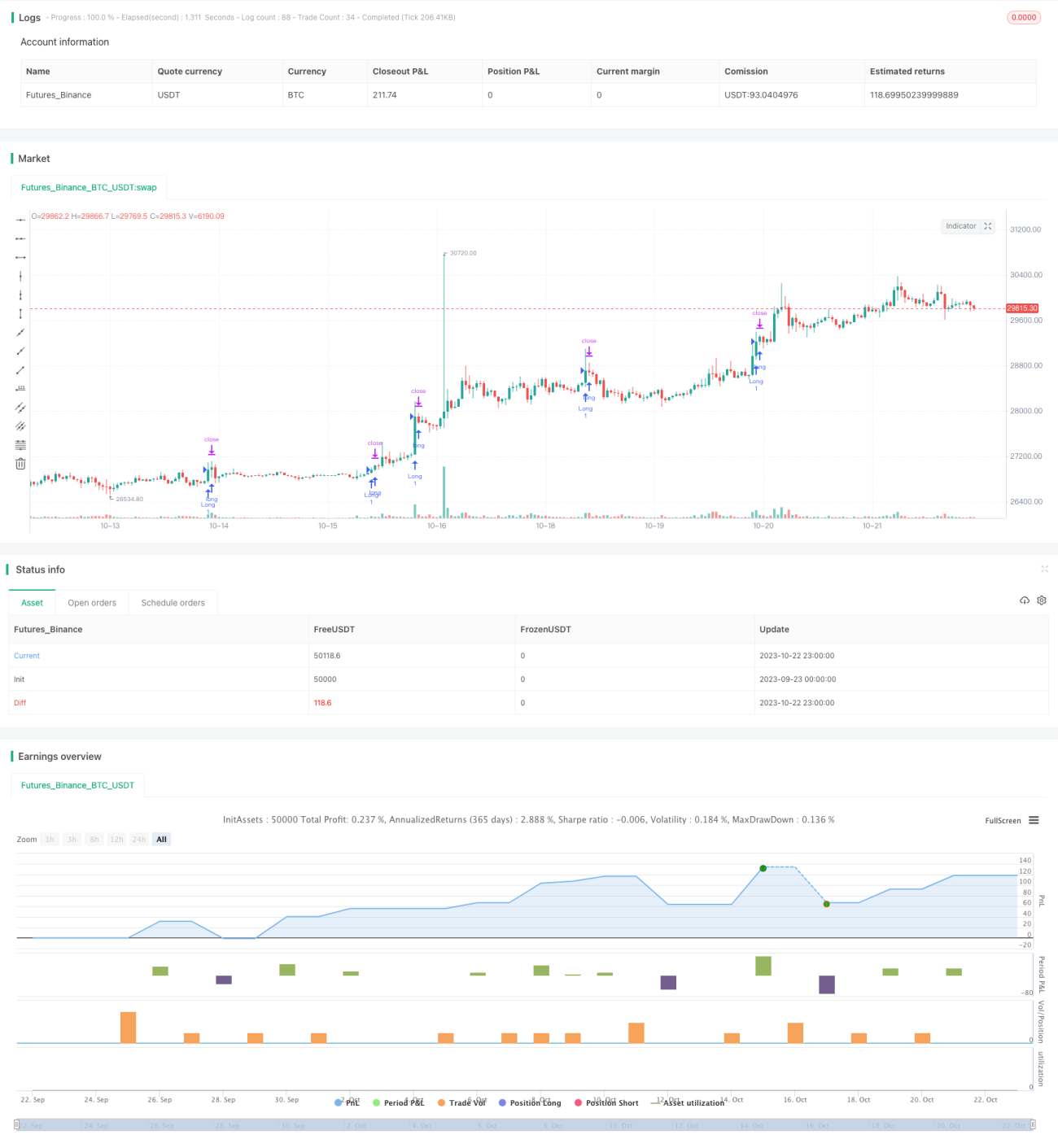

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1