Estratégia baseada em cruzamento de médias móveis

Visão Geral

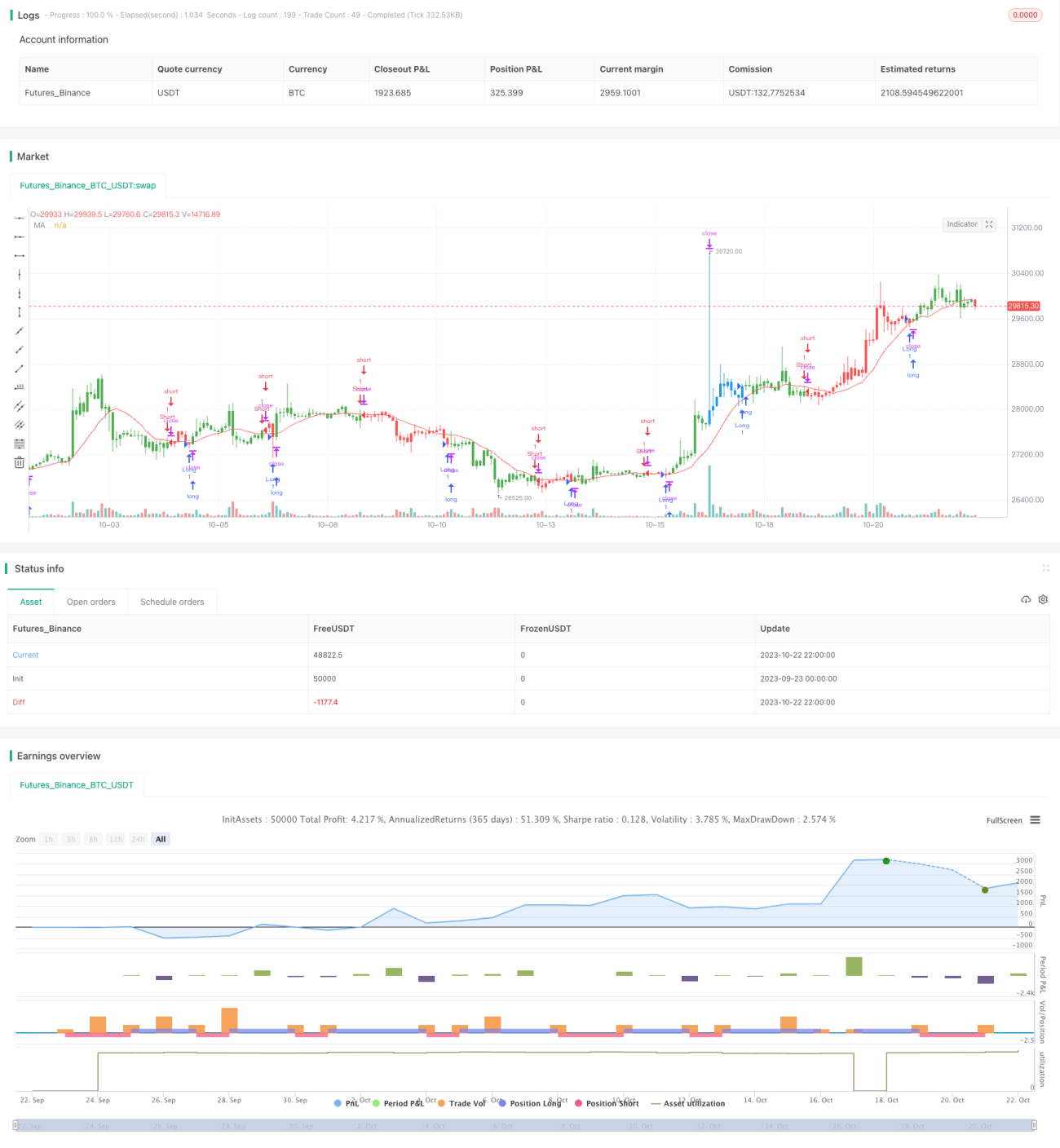

Esta estratégia baseia-se no princípio do cruzamento de médias móveis. Quando a média móvel de curto prazo cruza para cima a média de longo prazo, é feita uma posição comprada; quando a média de curto prazo cruza para baixo a média de longo prazo, é feita uma posição vendida. Trata-se de uma estratégia típica de acompanhamento de tendência.

Princípio da Estratégia

A estratégia calcula principalmente duas médias móveis simples, uma de curto prazo e outra de longo prazo, e determina a direção da tendência com base nos seus cruzamentos.

Especificamente, a estratégia primeiro calcula a média móvel de curto prazo xMA e a média de longo prazo, sendo o comprimento da média de curto prazo Len e o da média de longo prazo 2*Len.

Em seguida, a estratégia verifica se a média de curto prazo cruza para cima a média de longo prazo; se ocorrer o cruzamento ascendente, gera um sinal de compra. Verifica também se a média de curto prazo cruza para baixo a média de longo prazo; se ocorrer o cruzamento descendente, gera um sinal de venda.

Ao receber um sinal de compra, se não houver posição atualmente, abre uma posição comprada a preço de mercado. Ao receber um sinal de venda, se não houver posição, abre uma posição vendida a preço de mercado.

Além disso, a estratégia define níveis de stop loss e take profit. Após uma posição comprada, o stop loss é definido como preço de entrada - percentual de stop loss * preço de entrada, e o take profit como preço de entrada + percentual de take profit * preço de entrada. Após uma posição vendida, o stop loss é definido como preço de entrada + percentual de stop loss * preço de entrada, e o take profit como preço de entrada - percentual de take profit * preço de entrada.

Por fim, a estratégia também exibe curvas visuais das médias móveis para auxiliar na análise da tendência.

Vantagens da Estratégia

-

Ideia simples e clara, fácil de entender e implementar, adequada para iniciantes.

-

Baseada na direção da tendência determinada por médias móveis, pode acompanhar eficazmente a tendência do mercado.

-

Define níveis de stop loss e take profit para controlar riscos.

-

Exibição visual das curvas das médias móveis, refletindo intuitivamente as mudanças de tendência.

Riscos da Estratégia

-

As médias móveis têm inércia, podendo levar à perda do melhor ponto de entrada.

-

A definição inadequada do stop loss pode torná-lo muito amplo ou muito restrito.

-

Em condições de volatilidade acentuada dos preços, as médias móveis podem gerar sinais falsos.

-

A otimização baseada apenas nos parâmetros dos períodos das médias móveis pode levar a overfitting.

Estes riscos podem ser reduzidos através de um stop loss adequadamente mais amplo, otimização de combinações de parâmetros das médias móveis e adição de outros indicadores de filtro.

Direções de Otimização da Estratégia

-

Adicionar outros indicadores para filtrar, como MACD, KDJ, etc., para evitar sinais errados causados por desalinhamento das médias móveis.

-

Realizar otimização multi-combinação dos comprimentos das médias móveis de curto e longo prazo para encontrar a melhor combinação de parâmetros.

-

Testar diferentes estratégias de stop loss e take profit, como stop loss zig-zag, stop loss móvel, entre outras.

-

Adicionar um módulo de gestão de posição para otimizar a eficiência do uso de capital.

Resumo

No geral, esta estratégia tem uma lógica clara e concisa, baseada no cruzamento de médias móveis para determinar a direção da tendência, podendo acompanhar a tendência de forma eficaz e com risco controlável. É adequada para iniciantes estudarem e referenciarem. No entanto, a dependência exclusiva das médias móveis pode gerar sinais falsos, havendo ainda muito espaço para otimização e melhoria em vários aspetos, tornando a estratégia mais robusta e confiável.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1