Backtest da estratégia de forças de alta e baixa

Visão Geral

A estratégia de Forças Bull and Bear foi desenvolvida pelo Dr. Alexander Elder, que mede a pressão de compra e venda do mercado por meio do indicador Elder-ray. O indicador Elder-ray é normalmente usado em conjunto com o sistema de negociação de três telas, mas também pode ser usado de forma independente.

O Dr. Alexander Elder usa a Média Móvel Exponencial (EMA) de 13 períodos para representar o consenso de valor do mercado. A força bullish reflete a capacidade dos compradores de empurrar o preço acima do consenso de valor. A força bearish reflete a capacidade dos vendedores de empurrar o preço abaixo do consenso de valor médio.

A força bullish é calculada subtraindo a EMA de 13 períodos da máxima do dia. A força bearish é calculada subtraindo a EMA de 13 períodos da mínima do dia.

Princípio da Estratégia

Esta estratégia julga a situação de mercado entre forças bull e bear através do cálculo do indicador de forças.

- Calcular a EMA de 13 períodos como o consenso de valor do mercado.

- Calcular a força bullish: máxima do dia menos a EMA de 13 períodos.

- Calcular a força bearish: mínima do dia menos a EMA de 13 períodos.

- Comparar a relação entre as forças bullish e bearish com o limiar para determinar sinais de compra e venda.

- Opção de realizar negociações reversas.

Quando a força bullish é maior que o limiar, é um sinal de compra. Quando a força bearish é maior que o limiar, é um sinal de venda. E é possível optar por negociações reversas.

Análise de Vantagens

- Usa o indicador de forças bull e bear para julgar a situação do mercado, simples e fácil de entender.

- Parâmetros configuráveis de forma flexível, com limiar e períodos ajustáveis.

- Opção de negociação reversa, adaptável a diferentes ambientes de mercado.

- Utiliza Média Móvel Exponencial, com menor sensibilidade a eventos repentinos.

Análise de Riscos

- O indicador de forças bull e bear pode gerar sinais falsos facilmente, sendo necessário combinar com tendência e outros indicadores para filtragem.

- Períodos fixos não conseguem se adaptar às mudanças do mercado; pode-se utilizar períodos adaptativos para otimização.

- Não possui stop loss, podendo facilmente seguir o mercado e gerar grandes perdas.

- Apenas julga bull e bear, carecendo de seleção de momento de entrada.

É possível configurar stop loss, otimizar o período da média móvel, combinar com indicadores de tendência, etc., para otimização.

Direções de Otimização

- Otimizar o parâmetro de período da média móvel, utilizando EMA de período adaptativo.

- Adicionar filtro de indicadores de tendência para evitar negociações contra a tendência.

- Adicionar estratégia de stop loss para controlar perdas individuais.

- Combinar com outros indicadores para selecionar melhores momentos de entrada.

- Utilizar técnicas de aprendizado de máquina para otimizar a configuração de parâmetros.

Resumo

A estratégia de forças bull e bear julga a situação do mercado através do indicador Elder-ray, sendo simples e intuitiva, com parâmetros configuráveis. No entanto, é propensa a gerar sinais falsos, necessitando de otimizações adicionais, como a adição de julgamento de tendência e stop loss. A ideia desta estratégia merece ser estudada e referenciada, mas sua aplicação direta requer cautela.

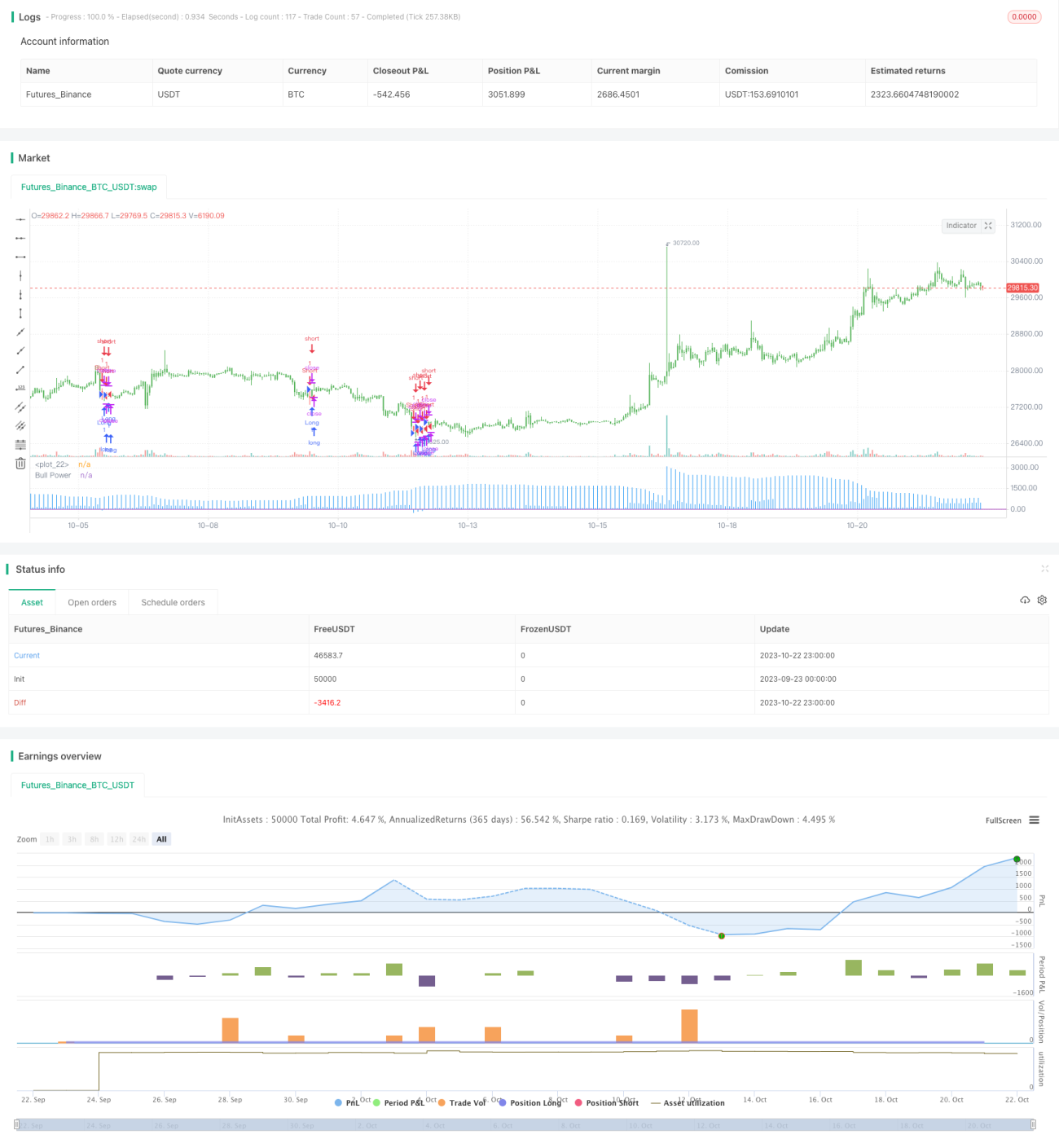

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2016

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1