Estratégia de Filtro de Banda Bilateral

[trans]

Visão Geral

A Estratégia de Filtro de Banda Dupla é uma adaptação do artigo publicado por Broder na revista Stocks & Commodities em 2010. A estratégia calcula o valor do filtro de banda de Broder para identificar flutuações de preço nas ações e gerar sinais de negociação. Quando o valor do filtro de banda está acima do limite, fica-se vendido; quando está abaixo, fica-se comprado, seguindo a tendência.

Lógica da Estratégia

Os principais passos da estratégia são:

-

Inicializar os parâmetros: incluem o comprimento da banda de Broder

Length, o coeficiente de flutuaçãoDelta, o limite da zona de vendaSellZone, o limite da zona de compraBuyZone, etc. -

Calcular o filtro de banda de Broder

BP: através de uma série de funções trigonométricas. -

Determinar a direção da posição: se

BPestiver acima deSellZone, vender a descoberto; se estiver abaixo deBuyZone, comprar; caso contrário, manter a posição atual. -

Emitir sinais: gerar sinais de compra/venda com base na direção da posição.

-

Colorir os candles de acordo com o resultado do sinal.

-

Plotar a curva do filtro de banda.

A estratégia captura as flutuações de curto prazo do mercado através do filtro de banda de Broder, gerando sinais de negociação quando a flutuação atinge uma certa magnitude, seguindo a tendência do mercado.

Análise de Vantagens

-

Baseado no filtro de banda de Broder, é mais sensível às flutuações do mercado, podendo capturar tendências de curto prazo.

-

Através da otimização de parâmetros, é possível ajustar a sensibilidade às flutuações, adaptando-se a diferentes ambientes de mercado.

-

A lógica da estratégia é simples e clara, fácil de entender e implementar.

-

É possível realizar facilmente a otimização de parâmetros para encontrar a melhor combinação.

-

A curva visualizada do filtro de banda mostra intuitivamente as flutuações do mercado.

Análise de Riscos

-

O filtro de banda de Broder pode se tornar excessivamente sensível após otimização excessiva, gerando sinais falsos.

-

Não é possível determinar o ponto final da flutuação, podendo levar ao aumento das perdas.

-

A frequência de negociação pode ser muito alta, aumentando os custos de transação e o risco de slippage.

-

É suscetível a eventos inesperados que podem gerar sinais falsos.

-

É necessário ajustar os parâmetros adequadamente para se adaptar a diferentes produtos e ambientes de mercado.

-

Pode-se considerar a definição de stop loss para controlar a perda por operação.

-

Pode-se estender o tempo de saída ou usar filtros adicionais para reduzir sinais falsos.

Direções de Otimização

-

Otimizar os parâmetros para encontrar a melhor combinação. Os objetivos de otimização podem incluir taxa de acerto, relação lucro/perda, índice Sharpe, etc.

-

Adicionar filtros, como cruzamento de médias móveis, padrões de preço, etc., para evitar negociar em áreas sem tendência.

-

Considerar combinar parâmetros de múltiplos ativos para realizar basket trading, diversificando o risco unilateral.

-

Adicionar lógica de stop loss para controlar a perda por operação. Pode-se considerar stop loss dinâmico ou trailing stop.

-

Adicionar take profit móvel para travar lucros. Também é possível definir diferentes níveis de take profit de acordo com a fase da tendência.

-

Otimizar os sinais de entrada para evitar sinais falsos em mercados laterais. Pode-se considerar prolongar o período de manutenção da posição ou utilizar rompimento de preço como sinal de entrada.

-

Expandir para um sistema de arbitragem entre múltiplos ativos, utilizando as diferenças de preço entre os ativos para fazer hedge.

-

Realizar otimização de backtest para encontrar a melhor seleção de ativos e estratégia de rebalanceamento.

Resumo

A Estratégia de Filtro de Banda Dupla calcula o filtro de banda de Broder para avaliar a intensidade da flutuação de preço, gerando sinais de negociação quando a flutuação atinge um limite. Ela possui a vantagem de ser sensível às tendências de curto prazo do mercado e de implementação simples. No entanto, a estratégia é sensível aos parâmetros e à frequência de negociação, exigindo otimização adequada para reduzir sinais falsos e controlar riscos. No geral, a estratégia oferece uma opção para capturar tendências de curto prazo, mas é necessário estar atento ao problema de sobre-otimização e combiná-la adequadamente com outros indicadores técnicos.

||

Overview

The Dual Bandpass Filter strategy is adapted from the strategy published by Broder in Stocks & Commodities magazine in 2010. It generates trading signals by calculating the value of Broder's bandpass filter to identify price fluctuations in stocks. It goes short when the bandpass filter value is higher than the threshold, and goes long when it is lower, to follow the trend.

Strategy Logic

The key steps of this strategy are:

-

Initialize parameters including bandpass length

Length, fluctuation coefficientDelta, short zone thresholdSellZone, and long zone thresholdBuyZone. -

Calculate the Broder bandpass filter

BPusing a series of trigonometric functions. -

Determine position direction: go short if

BPis aboveSellZone; go long if belowBuyZone; otherwise, maintain current position. -

Output signals: generate long/short signals based on position direction.

-

Set bar colors based on signal results.

-

Plot the bandpass filter curve.

This strategy captures short-term fluctuations using the Broder bandpass filter, and generates trading signals when the fluctuations reach certain magnitude to follow the trend.

Advantage Analysis

-

More sensitive to market fluctuations based on the Broder bandpass filter, which can catch short-term trends.

-

The sensitivity can be adjusted through parameter tuning to adapt to different market environments.

-

Simple and clear strategy logic, easy to understand and implement.

-

Parameters can be easily optimized to find the best combination.

-

Visual bandpass filter curve intuitively shows market fluctuations.

Risk Analysis

-

Overly optimized bandpass filter may become too sensitive and generate false signals.

-

Unable to determine fluctuation end points, may lead to expanding losses.

-

High trading frequency may increase costs and slippage risks.

-

Vulnerable to black swan events that trigger false signals.

-

Parameters need adjusting for different products and markets.

-

Consider setting stop loss to control loss per trade.

-

Extend exit time or add filters to reduce false signals.

Optimization Directions

-

Optimize parameters to find the best combination, evaluating win rate, profit ratio, Sharpe ratio etc.

-

Add filters like moving average cross, price patterns to avoid trading in non-trending areas.

-

Consider combining parameters across multiple instruments for basket trading to diversify risks.

-

Add stop loss logic to control loss per trade, like dynamic stops or trailing stops.

-

Add profit taking like moving profit stops to lock in gains. Different levels can be set for different trend stages.

-

Optimize entry signals to avoid false signals in ranging markets. Consider longer holding periods or breakout signals.

-

Expandir para um sistema de arbitragem entre múltiplos ativos, utilizando diferenciais de preços para hedge.

-

Otimização de backtest para melhor seleção de ativos e estratégias de rebalanceamento.

Resumo

A estratégia de Filtro Passa-Banda Duplo avalia as flutuações de preço usando o filtro passa-banda de Broder e gera sinais quando as flutuações atingem limiares, com a vantagem de alta sensibilidade a tendências de curto prazo e fácil implementação. No entanto, é sensível a parâmetros e à frequência de negociação, exigindo otimização para reduzir sinais falsos e gerenciar riscos. No geral, oferece uma opção para capturar tendências de curto prazo, mas deve-se evitar o sobreajuste, sendo possível combinar outras ferramentas técnicas para a negociação.

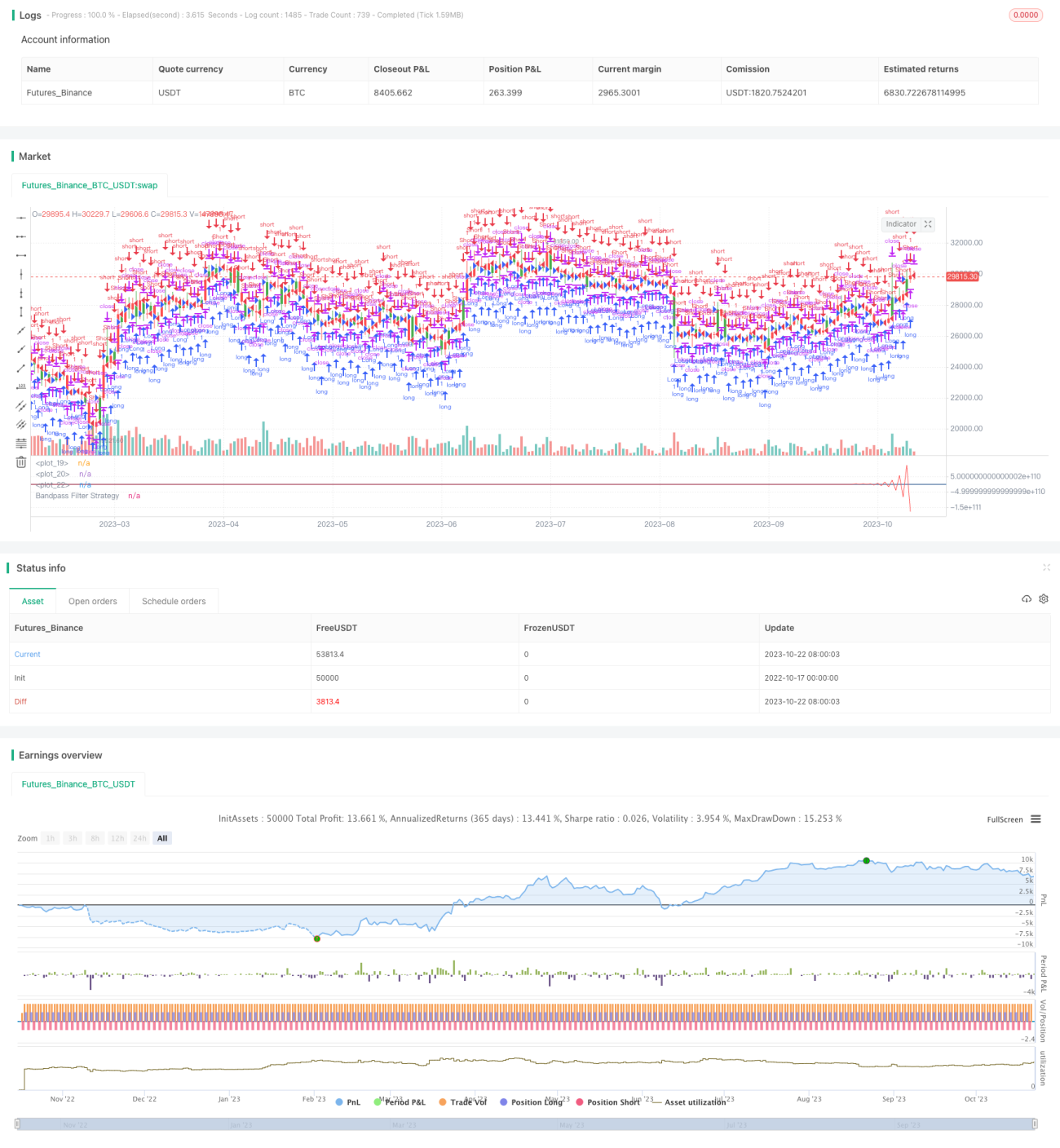

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1