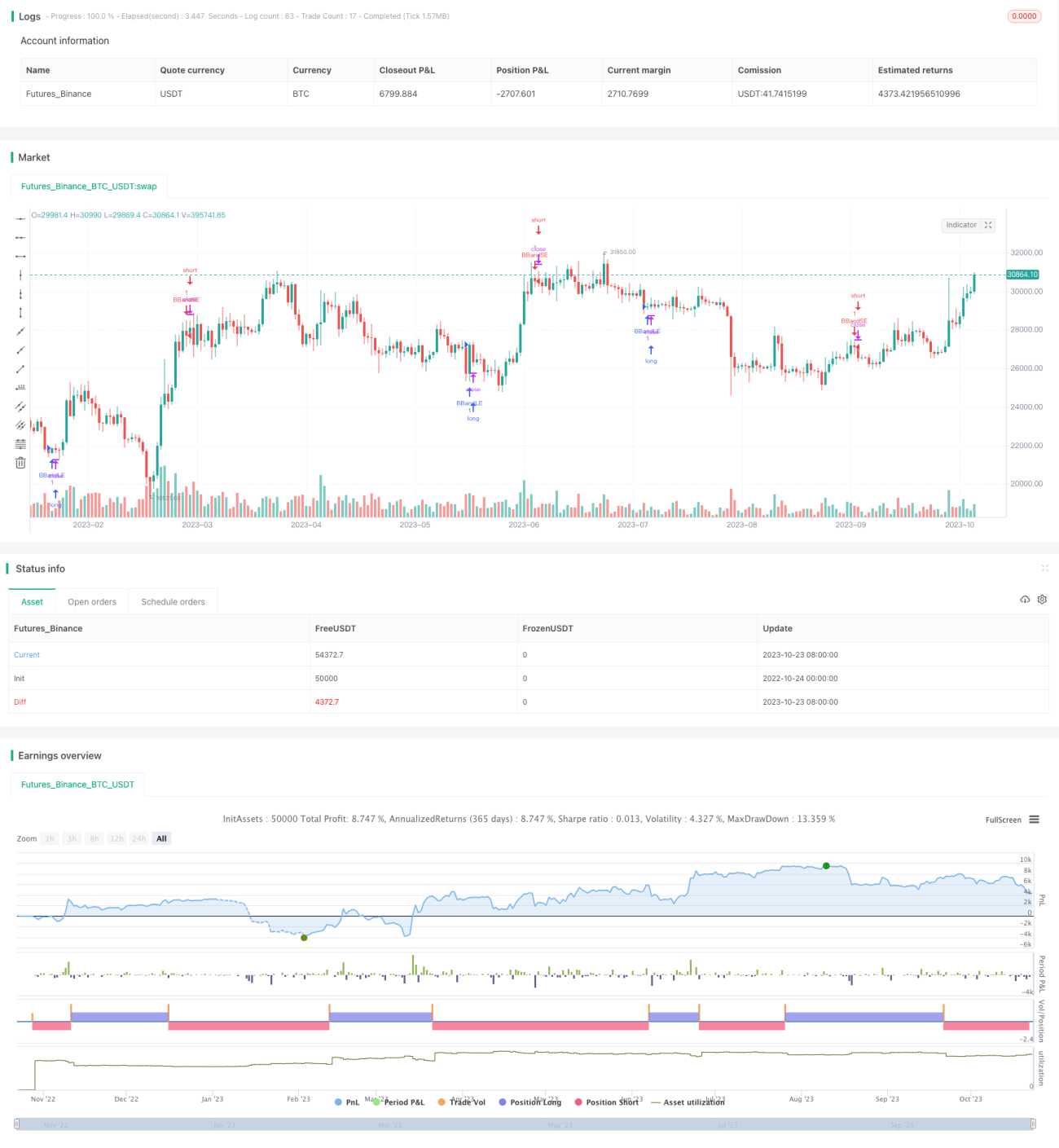

Estratégia de Cruzamento de Média Móvel com Banda de Volatilidade

Visão Geral

A estratégia de cruzamento de média móvel com bandas de volatilidade utiliza o indicador Bandas de Bollinger para avaliar a volatilidade do mercado, combinado com uma média móvel para identificar a tendência do mercado. Ela opera na direção da tendência quando a volatilidade está baixa, visando obter lucros de tendência em momentos de baixa volatilidade.

Princípio da Estratégia

A estratégia calcula a média móvel e suas bandas de volatilidade superior e inferior para avaliar a volatilidade do mercado. Especificamente, primeiro calcula a média móvel simples de n períodos e, em seguida, expande k vezes o desvio padrão acima e abaixo da média, formando a banda superior e inferior, ou seja, as Bandas de Bollinger. Quando o preço se aproxima das bandas, indica aumento da volatilidade; quando o preço está entre as bandas, indica redução da volatilidade.

Quando a volatilidade diminui, a estratégia usa a direção da média móvel para determinar a tendência: opera comprado quando a média móvel sobe, e vendido quando a média móvel desce. Especificamente, quando o preço rompe a banda inferior para cima, opera comprado; quando o preço rompe a banda superior para baixo, opera vendido. O stop loss de cada posição é definido na respectiva banda para controlar o risco.

A vantagem da estratégia é participar das tendências quando a volatilidade está baixa, evitando parte das flutuações aleatórias do mercado, aumentando assim a probabilidade de lucro.

Análise de Vantagens

-

Identifica tendências em baixa volatilidade, reduzindo aleatoriedade e aumentando estabilidade

A estratégia só participa das tendências quando as Bandas de Bollinger se contraem e a volatilidade do mercado diminui, evitando a incerteza de períodos de alta volatilidade, reduzindo a aleatoriedade e aumentando a estabilidade. -

Média móvel auxilia na identificação, melhorando a precisão

Além das Bandas de Bollinger para identificar volatilidade, a estratégia também introduz a média móvel para determinar a direção da tendência. Ambas se validam mutuamente, aumentando a precisão das decisões. -

Stop loss definido para controlar riscos

Cada operação possui stop loss definido na banda superior ou inferior das Bandas de Bollinger, permitindo saída rápida e controle de risco.

Análise de Riscos

-

Risco de erro na identificação da tendência

Durante a contração das Bandas de Bollinger, a direção da média móvel pode mudar, causando erro na identificação da tendência e gerando perdas.

Mitigação: Ajustar os parâmetros da média móvel ou adicionar outros indicadores para validação. -

Risco de bandas de Bollinger com volatilidade excessiva

Se os parâmetros das Bandas de Bollinger forem muito grandes, a volatilidade excessiva pode levar a muitas operações inválidas.

Mitigação: Otimizar o multiplicador do desvio padrão das Bandas de Bollinger ou definir um limite mínimo para a largura das bandas como filtro. -

Risco de rompimento falso

O preço pode romper a banda superior ou inferior e depois falhar, sem formar tendência, resultando em perda.

Mitigação: Entrar apenas quando o preço de fechamento ou o corpo do candle romper a banda, ou adicionar condições auxiliares como volume para confirmar o rompimento.

Direções de Otimização

-

Incorporar mais indicadores para validação

Introduzir indicadores como MACD, KDJ, etc., para validar a direção da média móvel, melhorando a precisão. -

Otimizar parâmetros

Realizar backtest para otimizar o período da média móvel e o multiplicador do desvio padrão das Bandas de Bollinger, obtendo a melhor combinação. -

Otimizar o momento de entrada

Ajustar para entrar apenas quando o preço de fechamento ou o corpo do candle romper as bandas, ou adicionar condição de volume para validar o rompimento. -

Otimizar estratégia de stop loss

Usar trailing stop ou stop móvel para travar lucros, evitando reversão dos ganhos.

Resumo

A estratégia de cruzamento de média móvel com bandas de volatilidade é uma estratégia típica de follow-up de tendência. Ela utiliza habilmente as Bandas de Bollinger para identificar períodos de baixa volatilidade e, combinada com a média móvel para determinar a direção da tendência, participa das tendências quando a volatilidade está baixa. Isso filtra efetivamente parte da aleatoriedade do mercado, aumentando a estabilidade. A estratégia possui certas vantagens, mas também envolve riscos que exigem atenção. Incorporar mais indicadores, otimizar parâmetros e o momento de entrada pode melhorar continuamente sua estabilidade e fator de lucro.

- 1