Análise de backtest da estratégia de arbitragem de momentum

I. Nome da Estratégia

Com base nas principais características desta estratégia, nomeio-a como “Estratégia de Arbitragem de Momentum”.

II. Resumo da Estratégia

Esta estratégia calcula o indicador Chande Momentum Oscillator e define limites superior e inferior para gerar sinais de compra e venda, formando oportunidades de arbitragem para obter lucros.

III. Princípio da Estratégia

O código primeiro define os parâmetros Length, TopBand e LowBand. Length representa o período de dias para calcular o momentum, TopBand e LowBand representam os limites superior e inferior definidos.

Em seguida, calcula o momentum absoluto dos últimos Length dias, xMom, e depois a média móvel simples de Length dias de xMom, xSMA_mom.

Depois, calcula o momentum acumulado dentro de Length dias, xMomLength.

Em seguida, calcula o indicador de oscilador de momentum nRes, que é igual a xMomLength dividido por xSMA_mom, multiplicado por Length, amplificado por 100.

Com base na relação entre nRes e os limites superior e inferior, determina a direção de compra ou venda, armazenando em pos.

Finalmente, com base na ativação ou não da negociação reversa, ajusta pos para gerar o sinal de negociação possig, produzindo entradas de compra e venda.

IV. Vantagens da Estratégia

- Utiliza indicadores de momentum para identificar possíveis pontos de reversão de tendência, favorecendo a captura de tendências.

- Combina filtros de limite para formar sinais claros de compra e venda, evitando negociações erradas.

- Aplica o conceito de negociação reversa, permitindo obter oportunidades de reversão.

- Grande espaço de ajuste de parâmetros, permitindo otimização para diferentes ativos e períodos.

- Parâmetros visuais intuitivos, facilitando a compreensão da lógica de negociação.

V. Riscos da Estratégia

- Considera apenas o fator momentum, podendo perder oportunidades de negociação formadas por outros indicadores técnicos.

- A ruptura do momentum nem sempre representa reversão de tendência, existindo risco de julgamento incorreto.

- Embora a negociação reversa ofereça espaço para lucro, também pode ampliar perdas.

- A otimização inadequada de parâmetros pode resultar em negociações excessivamente frequentes ou perda dos melhores pontos de entrada.

- É necessário filtrar adequadamente distorções de curto prazo causadas por eventos inesperados.

Riscos podem ser controlados combinando outros indicadores técnicos como tendência e volatilidade para confirmar a confiabilidade dos sinais de momentum, ajustando parâmetros para reduzir a frequência de negociações e afrouxando adequadamente os stops de perda.

VI. Direções de Otimização da Estratégia

- Adicionar filtros de outros indicadores técnicos para melhorar a precisão dos sinais de negociação.

Antes de disparar o sinal de momentum, pode-se verificar se o preço de fechamento está acima do sistema de médias móveis, ou se a volatilidade está dentro da faixa normal, evitando enganos.

- Otimizar parâmetros de acordo com as características do ativo.

Para ativos com alta volatilidade, pode-se alargar adequadamente a faixa normal de flutuação do momentum, reduzindo a frequência de negociações.

- Otimização em múltiplos timeframes conforme diferentes períodos.

Em operações intradiárias, pode-se usar um Length menor para negociações de curtíssimo prazo; ajustar parâmetros com base em semanas ou meses, focando em tendências de médio/longo prazo.

- Definir condições de divergência de fundo.

Ao disparar um sinal de alta, deve-se adicionar a condição de que o preço esteja acima do fundo anterior, para evitar falsos sinais de reversão de tendência.

VII. Conclusão

Esta estratégia identifica principalmente oportunidades de reversão de tendência de curto prazo através do indicador de momentum, combinando filtros de parâmetros para gerar sinais de negociação, equilibrando o acompanhamento de tendência e a captura de reversões, com risco controlável. Através da otimização em múltiplos timeframes e da combinação com outros indicadores técnicos, é possível melhorar o desempenho da estratégia, merecendo mais estudos e aplicações.

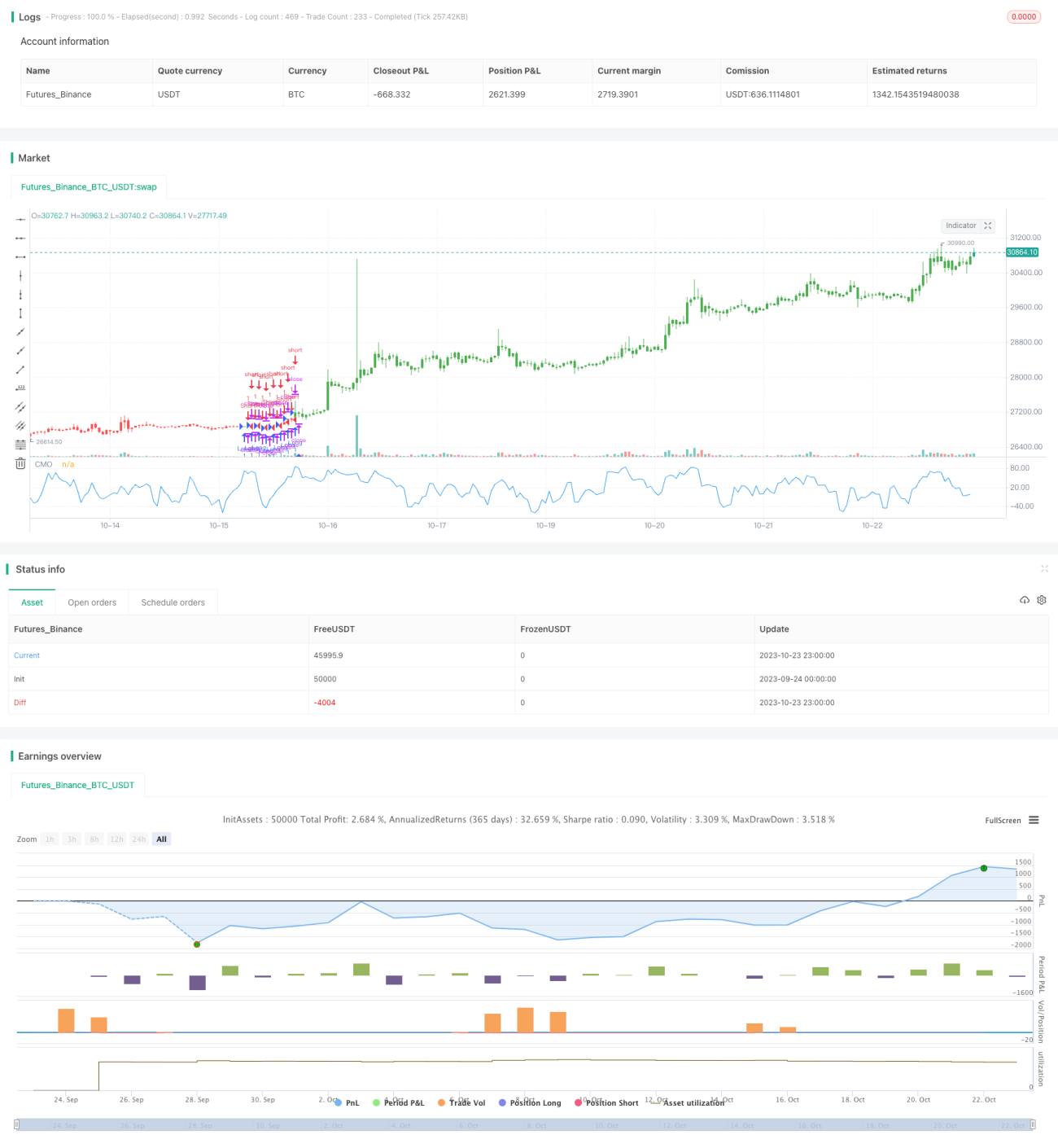

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1