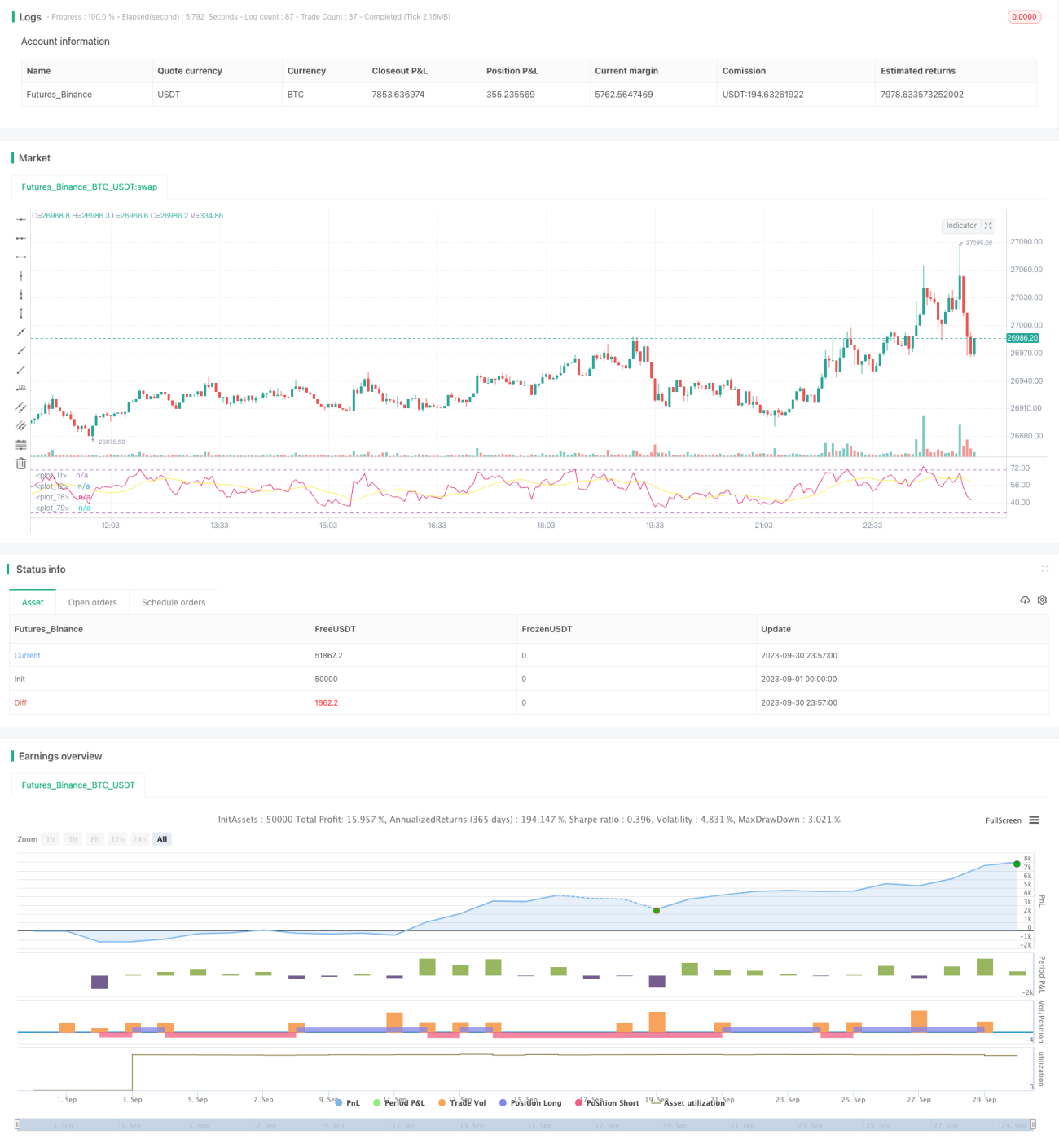

Estratégia de negociação RSI entre períodos

Visão Geral

Esta estratégia utiliza o princípio de sobrecompra e sobrevenda do indicador RSI, combinado com RSI de múltiplos períodos para realizar operações entre diferentes ciclos. A estratégia identifica sinais de sobrecompra e sobrevenda com base na configuração do período do RSI e utiliza a média móvel do RSI como filtro para evitar sinais falsos. Quando o RSI cruza acima de sua média móvel, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda, formando uma típica operação de cruzamento de médias.

Princípio da Estratégia

A estratégia gera sinais de negociação principalmente com base na identificação de sobrecompra e sobrevenda do indicador RSI. O RSI representa o Índice de Força Relativa, e sua fórmula de cálculo é: RSI = 100 – (100 / (1 + RS)), onde RS é a razão entre a média dos ganhos de fechamento e a média das perdas de fechamento em um determinado período. O RSI varia de 0 a 100, sendo geralmente considerado sobrevenda abaixo de 30 e sobrecompra acima de 70.

A estratégia define um parâmetro alto sobrecompra e um parâmetro baixo sobreventa. Quando o RSI está acima de sobrecompra, é considerado sobrecompra; quando está abaixo de sobreventa, é considerado sobrevenda. Os valores padrão são sobrecompra = 70 e sobreventa = 30.

Para gerar sinais de compra e venda, a estratégia utiliza a média móvel do RSI como filtro. Quando o RSI cruza acima de sua média móvel, gera-se o sinal de compra Es_compra; quando cruza abaixo, gera-se o sinal de venda Es_venta. O parâmetro da média móvel periodos_media tem valor padrão de 14 períodos.

Após gerar os sinais de compra e venda, a estratégia abre posições compradas ou vendidas. Além disso, a estratégia define stop loss e take profit ("%") para limitar perdas e garantir lucros.

Vantagens da Estratégia

- Utiliza o RSI para detectar condições de sobrecompra e sobrevenda, evitando comprar nas máximas e vender nas mínimas.

- Aplica a média móvel do RSI como filtro, evitando sinais falsos.

- Combina múltiplos períodos do RSI para gerar sinais de negociação mais estáveis.

- Mecanismo de stop loss e take profit para controle eficaz de risco.

- Lógica da estratégia simples e clara, fácil de entender e modificar.

- Parâmetros customizáveis, adequados para diferentes ativos e prazos.

Riscos da Estratégia

- O RSI possui lag, podendo perder o momento ideal de reversão de preço.

- A média móvel causa atraso nos sinais, não capturando reversões de tendência rapidamente.

- Parâmetros fixos de sobrecompra e sobrevenda não são flexíveis; diferentes prazos e ativos exigem ajustes.

- Stop loss e take profit mal configurados podem gerar perdas ou perder lucros.

- Posições compradas e vendidas têm apenas 1 contrato, não aproveitando totalmente o capital para operações de spread.

Otimização da Estratégia

- Combinar outros indicadores como MACD, KDJ para confirmar sinais.

- Utilizar médias móveis adaptativas para acompanhar a tendência.

- Definir parâmetros dinâmicos de sobrecompra e sobrevenda, ajustando conforme a volatilidade do mercado.

- Otimizar algoritmos de stop loss e take profit, como stop loss trailing.

- Adicionar gerenciamento de posição, ajustando o tamanho das posições de acordo com o capital.

- Incluir filtro de tendência para evitar operações frequentes em mercados laterais.

- Realizar backtesting para otimizar parâmetros e selecionar a melhor combinação.

Conclusão

Esta estratégia baseia-se no excesso de compra e venda do RSI, utilizando a média móvel como filtro para gerar sinais, implementando uma típica operação entre diferentes ciclos. A estratégia possui lógica clara e parâmetros configuráveis, podendo ser ajustada para diferentes ativos e prazos, sendo uma estratégia de negociação entre ciclos confiável e eficaz. No entanto, ferramentas como RSI e médias móveis possuem limitações, exigindo otimizações adicionais para tornar os parâmetros mais adaptativos, melhorar a filtragem e minimizar riscos, maximizando os retornos.

- 1