Estratégia de Velas Heiken Ashi com Cruzamento de Médias Móveis e Filtro MACD V3

Visão Geral

Esta estratégia gera sinais de negociação através do cruzamento de médias móveis calculadas a partir das velas Heikin Ashi, combinadas com o MACD como filtro, resultando em um sistema de negociação relativamente estável.

Princípio da Estratégia

- Calcular os preços de abertura e fechamento das velas Heikin Ashi.

- Calcular a média móvel exponencial (EMA) rápida e a média móvel simples (SMA) lenta.

- Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra.

- Quando a média móvel rápida cruza abaixo da média móvel lenta, gera-se um sinal de venda.

- Se o filtro MACD estiver ativado, um sinal de compra é gerado apenas quando a coluna do MACD cruza acima do eixo zero, e um sinal de venda apenas quando cruza abaixo do eixo zero.

Análise de Vantagens

- As velas Heikin Ashi filtram efetivamente o ruído do mercado, tornando os cruzamentos das médias móveis mais confiáveis.

- A combinação de médias de diferentes períodos permite múltiplas confirmações, evitando falsos rompimentos.

- O filtro MACD ajuda a evitar sinais falsos, melhorando a qualidade dos sinais.

- O uso de velas Heikin Ashi para calcular as médias reduz os drawdowns associados a velas comuns.

- Os parâmetros da estratégia são razoáveis e a frequência de operações é moderada, permitindo obter retornos estáveis mesmo sem negociação de alta frequência.

Scientistå1⁄4 è ́±è ̄ã2022å1 ́11æ10æ¥10:33

Esta versão V3 da estratégia de velas Heikin Ashi gera sinais de negociação através do cruzamento das médias móveis calculadas a partir das velas Heikin Ashi, combinadas com o MACD como filtro, representando uma grande melhoria em relação às versões V1 e V2.

No geral, a estratégia apresenta as seguintes vantagens:

- As velas Heikin Ashi filtram efetivamente o ruído do mercado, tornando os cruzamentos das médias móveis mais claros e confiáveis.

- A utilização de uma combinação de médias rápidas e lentas evita ser enganado por falsos rompimentos de uma única média.

- A adição do filtro MACD ajuda a evitar sinais falsos, aumentando a precisão das entradas.

- O uso de médias móveis de diferentes períodos permite a confirmação em múltiplos prazos, o que também melhora a confiabilidade dos sinais.

- O cálculo das médias a partir de velas Heikin Ashi reduz os drawdowns causados por velas comuns.

- A configuração de parâmetros da estratégia é razoável e a frequência de operações é moderada, permitindo obter retornos estáveis mesmo sem negociação de alta frequência.

No entanto, a estratégia também apresenta alguns riscos que merecem atenção:

- Em mercados laterais, pode ocorrer negociações repetitivas com múltiplos ajustes de posição.

- O MACD como indicador de filtro também pode falhar, gerando sinais falsos.

- O sistema de médias móveis é sensível à configuração de parâmetros, sendo necessário testar cuidadosamente a melhor combinação.

- Ao manter posições por longo prazo, é preciso estar atento a grandes mudanças de mercado causadas por eventos inesperados.

- Ainda é necessário julgar manualmente a tendência de maior prazo para evitar perdas resultantes de negociações contra a tendência.

Em suma, sendo uma estratégia de médias relativamente madura, ela pode gerar retornos de investimento estáveis desde que os parâmetros sejam ajustados adequadamente. No entanto, os traders devem estar atentos aos riscos, ajustar as posições oportunamente e utilizar a estratégia em conjunto com a análise de tendência.

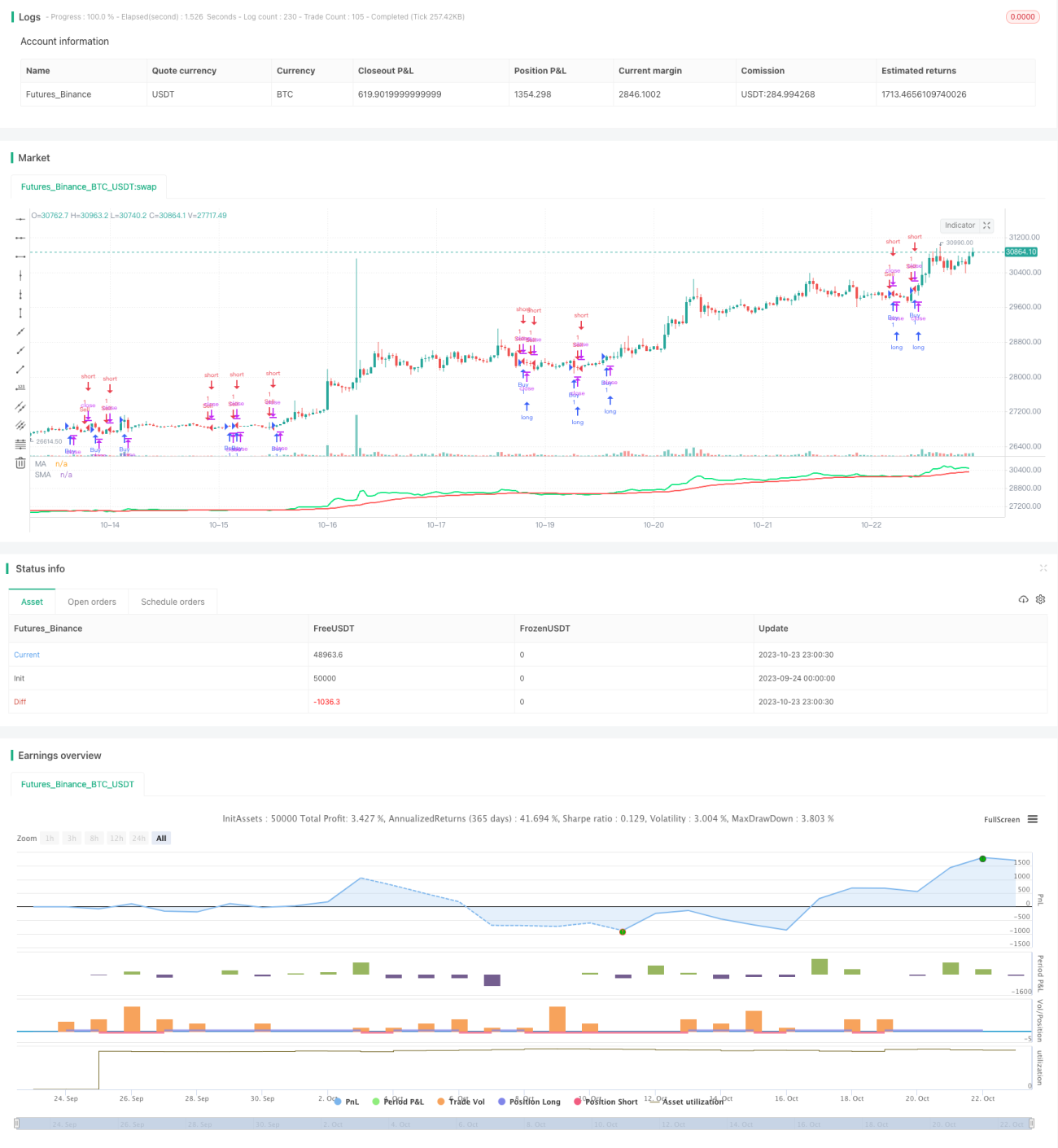

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Heiken-Ashi Strategy V3 by wziel

// strategy("Heiken-Ashi Strategy V3",shorttitle="WZIV3",overlay=true,default_qty_value=10000,initial_capital=10000,currency=currency.USD)- 1