Estratégia de Seguimento de Tendência com Duas Médias Móveis

Visão Geral

Esta estratégia utiliza o Índice de Classificação Direcional Média (ADXR) para identificar tendências de mercado e combina duas médias móveis para formar sinais de negociação, sendo uma estratégia típica de acompanhamento de tendência. O indicador ADXR consegue identificar eficazmente as mudanças de tendência, e as duas médias móveis podem filtrar ainda mais alguns sinais falsos. Esta estratégia é adequada para mercados com forte tendência, como ações e forex, podendo obter bons retornos em mercados oscilantes.

Princípio da Estratégia

-

Calcular o valor do indicador ADXR. O ADX representa o Índice Direcional Médio, refletindo a força da tendência; o ADXR suaviza o ADX, mostrando melhor a tendência.

-

Definir limiares duplos para o indicador ADXR. Quando o ADXR cruza acima do primeiro limiar, é um sinal de alta; quando cruza abaixo do segundo limiar, é um sinal de baixa. Isso indica que o mercado está em tendência.

-

Determinar a direção da posição com base nos sinais do ADXR. Se o ADXR cruzar acima do primeiro limiar, compre (long); se cruzar abaixo do segundo limiar, venda (short).

-

Combinar com duas médias móveis para filtrar os sinais. Compre apenas quando o preço estiver acima da média rápida; venda apenas quando o preço estiver abaixo da média lenta. Este filtro evita negociações erradas durante reversões de tendência.

-

Colorir os candles de acordo com a direção da posição. Compras (long) em verde, vendas (short) em vermelho.

Análise de Vantagens

-

O indicador ADXR suaviza as variações de preço, identificando tendências de forma eficaz, evitando bem os riscos de negociação causados por ajustes em mercados oscilantes.

-

O filtro de duas médias móveis reduz o drawdown, evitando perdas causadas por reversões de tendência.

-

A combinação do indicador de tendência com as duas médias móveis garante que a negociação siga a tendência enquanto controla o risco, sendo muito adequada para mercados com tendência.

-

A lógica da estratégia é clara e fácil de entender, com parâmetros flexíveis que podem ser ajustados conforme necessário, adequando-se a diferentes ambientes de mercado.

Análise de Risco

-

A configuração inadequada dos parâmetros do ADXR pode levar à falha em capturar as mudanças de tendência a tempo; os parâmetros do ADXR devem ser ajustados com cuidado de acordo com o mercado específico.

-

A configuração inadequada dos parâmetros das médias móveis também pode resultar em filtragem excessiva de sinais, perdendo oportunidades de negociação; os parâmetros das médias móveis devem ser ajustados de acordo com o mercado.

-

Qualquer indicador pode emitir sinais falsos; deve-se verificar usando tendências de maior período para evitar ficar preso.

-

Em mercados oscilantes, reduza o tamanho da posição para evitar que as perdas se ampliem.

Direções de Otimização

-

Pode-se combinar outros indicadores, como MACD, Bandas de Bollinger, para verificar os sinais do ADXR, melhorando a precisão dos sinais.

-

Pode-se adicionar estratégias de stop loss, como stop loss móvel, stop loss por tempo, para controlar a perda por operação.

-

Pode-se otimizar os parâmetros de acordo com as mudanças do mercado, como usar médias móveis de período mais longo quando a eficiência do mercado diminui, e encurtar o período das médias em mercados eficientes, etc.

-

Pode-se incorporar estratégias de gerenciamento de capital e de posição, como alocação fixa, Martingale, para controlar o risco geral.

Conclusão

No geral, esta estratégia é uma estratégia típica de acompanhamento de tendência, usando o indicador ADXR para ajudar a determinar a direção da tendência e duas médias móveis para filtrar e reduzir o drawdown. As vantagens da estratégia são simplicidade e clareza, fácil implementação e ajuste de parâmetros para diferentes ambientes de mercado. No entanto, qualquer indicador técnico pode emitir sinais falsos, e esta estratégia também apresenta certos riscos. É necessário estar atento às correntes ocultas e combinar estratégias de tendência e gerenciamento de capital para controlar o risco. Se os parâmetros forem otimizados adequadamente, esta estratégia pode obter uma boa relação risco-retorno, sendo adequada para acompanhar mercados com fortes tendências.

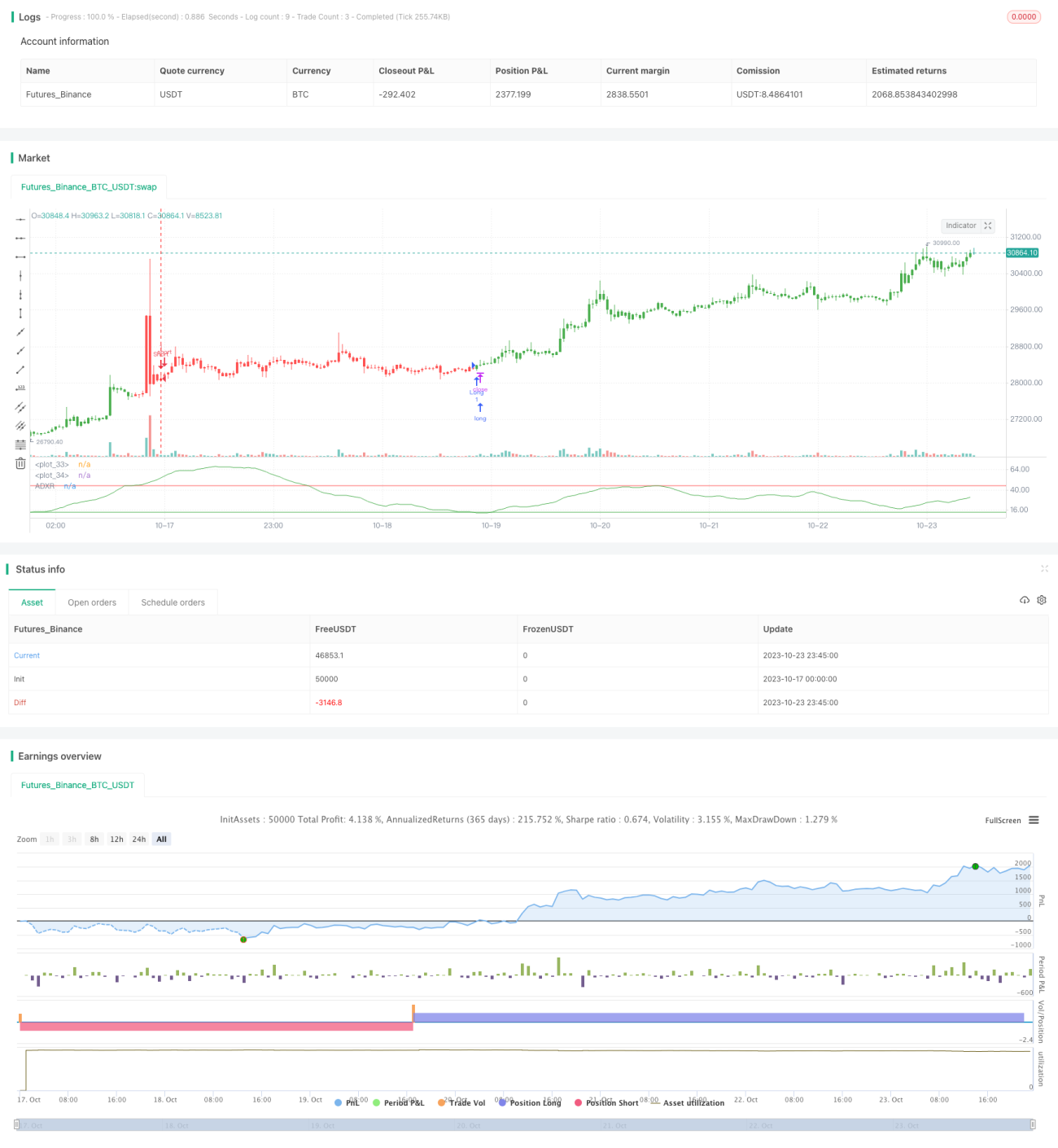

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/05/2018

// The Average Directional Movement Index Rating (ADXR) measures the strength - 1