Estratégia de Stop Loss Progressivo

Visão Geral

A estratégia de trailing stop gradual ajusta dinamicamente a linha de stop loss, realizando uma combinação orgânica de controle de risco e captura de lucros. Ela utiliza a faixa de volatilidade real média (ATR) para calcular a linha de stop loss, conseguindo acompanhar efetivamente a tendência do preço das ações, protegendo os lucros enquanto reduz stops desnecessários. Esta estratégia é adequada para ações com forte tendência, podendo gerar retornos estáveis.

Princípio

A estratégia utiliza o cálculo da média do true range (ATR) como base para o stop loss dinâmico. O ATR reflete efetivamente a volatilidade da ação. Primeiro, insere-se o parâmetro do período do ATR, tipicamente 10 dias. Em seguida, calcula-se o valor do ATR. Quando o preço da ação sobe, a linha de stop loss também sobe, sendo ajustada dinamicamente; quando o preço cai, a linha de stop loss permanece inalterada, travando os lucros. Simultaneamente, a estratégia permite ajustar a distância entre a linha de stop loss e o preço através do parâmetro "fator".

Especificamente, a estratégia calcula o valor do ATR da vela atual e o multiplica pelo parâmetro "fator" para obter a distância do stop loss. Se o preço da ação estiver acima do preço de stop, abre-se uma posição longa; se estiver abaixo, abre-se uma posição curta. Dessa forma, a linha de stop loss acompanha de perto a movimentação do preço, realizando o efeito de trailing gradual.

Vantagens

- Stop loss dinâmico, ajustando a distância de acordo com as condições de mercado, alta flexibilidade.

- Utiliza o ATR para calcular a distância do stop loss, acompanhando efetivamente a volatilidade do mercado.

- Estratégia simples e fácil de usar, facilmente implementada em negociação automatizada.

- Parâmetros personalizáveis: período do ATR e fator de distância do stop loss, adaptando-se a diferentes instrumentos de negociação.

- Equilibra stop loss e take profit, reduzindo a probabilidade de stops desnecessários.

Riscos

- A escolha adequada dos parâmetros do ATR é crucial para o stop loss dinâmico.

- Uma distância de stop loss muito curta pode aumentar a probabilidade de stops desnecessários.

- Uma distância de stop loss muito longa impede um stop loss oportuno, não controlando o risco.

- A estratégia por si só não consegue determinar a tendência do mercado, necessitando de confirmação manual dos sinais de compra e venda.

- É preciso monitorar se o período de cálculo do ATR é razoável e ajustar o parâmetro "fator".

Otimização

- Pode-se considerar a combinação com indicadores como médias móveis para filtrar sinais, reduzindo a probabilidade de negociações errôneas.

- É possível otimizar automaticamente o período do ATR e a distância do stop loss usando métodos de aprendizado de máquina.

- Pode-se introduzir uma estratégia de take profit automática, combinada com o stop loss para travar lucros.

- Pode-se considerar o uso em conjunto com outros indicadores para validar a confiabilidade dos sinais de compra e venda.

- É possível testar melhorias no método de cálculo do ATR ou ajustar dinamicamente o período do ATR.

- Pode-se pesquisar diferentes algoritmos de trailing stop para otimizar ainda mais o efeito do stop loss.

Conclusão

A estratégia de trailing stop gradual alcança um equilíbrio efetivo entre controle de risco e captura de lucros ao ajustar dinamicamente a distância do stop loss. É simples de operar, altamente customizável e adequada para negociação automatizada por robôs. É claro que a escolha adequada de parâmetros e a combinação de indicadores ainda dependem da experiência humana. Com otimizações adicionais, esta estratégia pode potencialmente gerar retornos de investimento mais estáveis.

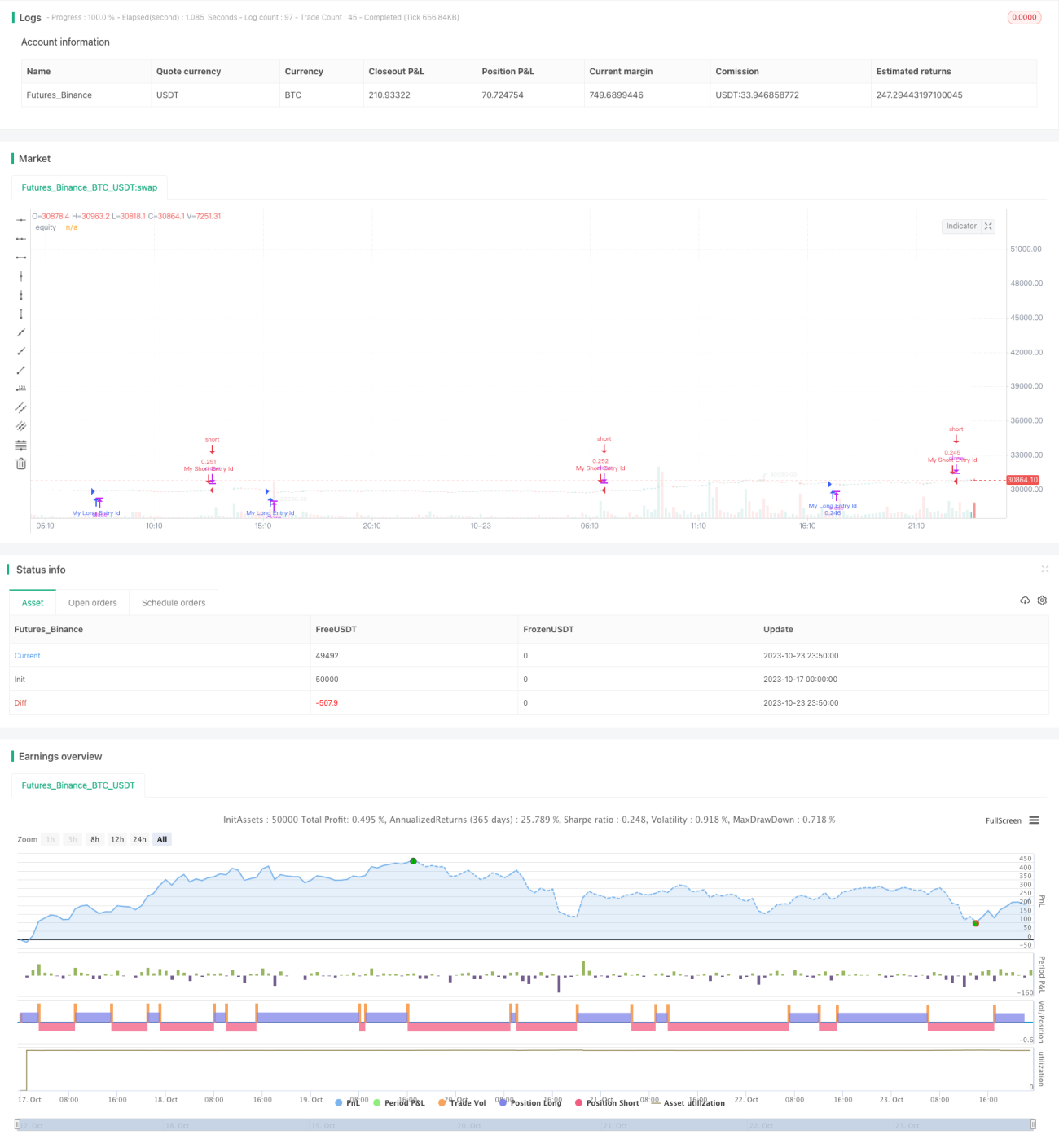

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1