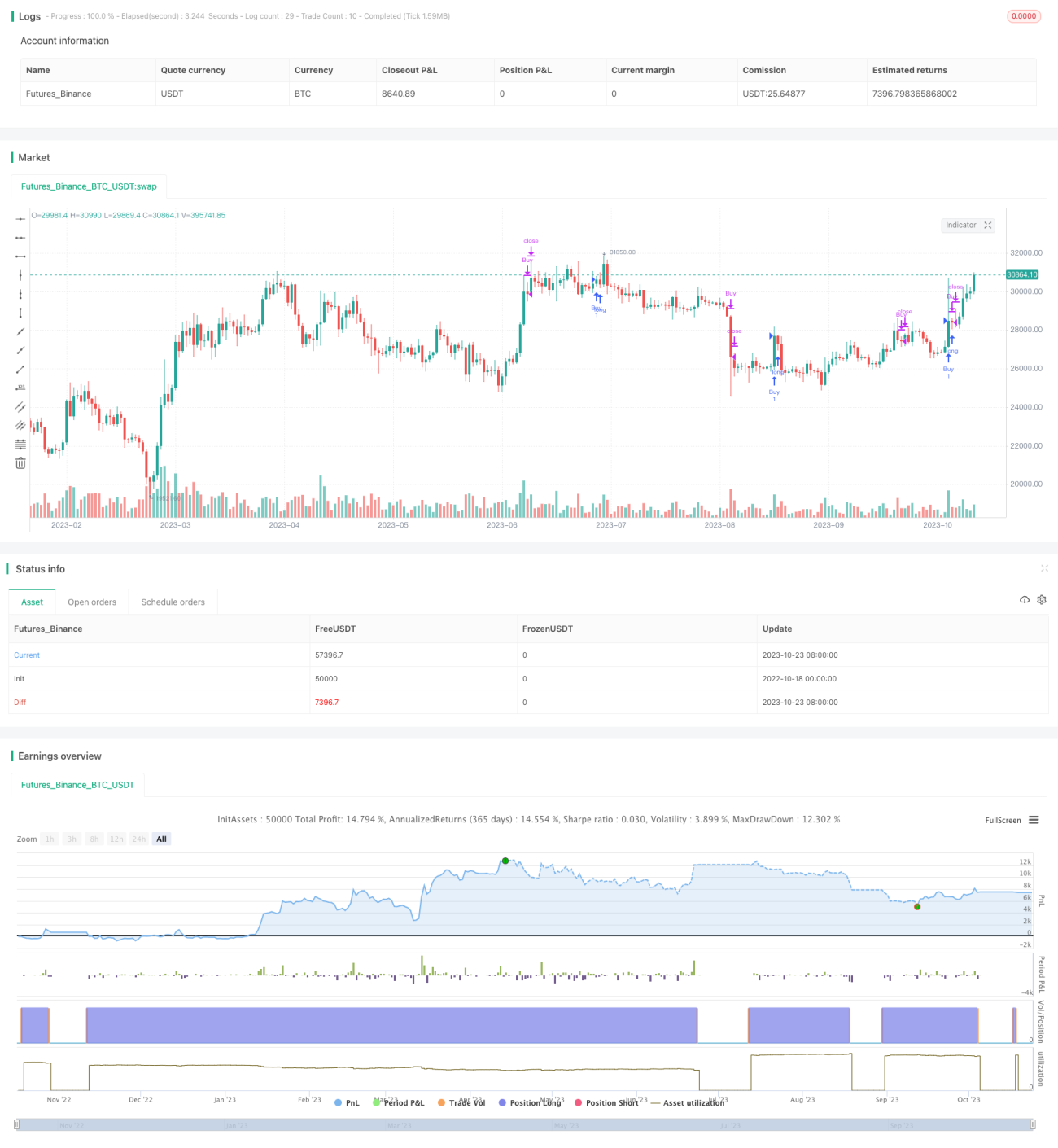

Estratégia de tendência com filtragem de médias móveis duplas e escala de largura de banda Bollinger

Esta estratégia gera sinais de negociação com base nas Bandas de Bollinger e médias móveis duplas, combinadas com um filtro de tendência, visando alta taxa de acerto e boa relação risco-retorno.

Princípio da Estratégia

-

Utiliza a banda superior, a banda média e a banda inferior das Bandas de Bollinger para determinar sinais de alta e baixa. Quando o preço toca a banda superior, é um sinal de baixa; quando toca a banda inferior, é um sinal de alta.

-

Utiliza uma média móvel de curto prazo de comprimento 20 e uma média móvel de longo prazo de comprimento 60 para avaliar a tendência. Quando a média de curto prazo cruza acima da média de longo prazo, é um sinal de alta; quando cruza abaixo, é um sinal de baixa.

-

Ajusta dinamicamente a posição do stop loss com base na largura das Bandas de Bollinger. Quando a largura da banda é superior a 0,5%, a posição do stop loss é a banda inferior; quando a largura é inferior a 0,5%, a posição do stop loss é reduzida para metade do intervalo da banda inferior.

-

Condição de entrada: em tendência de alta, a quebra da banda inferior pelo preço é um sinal de compra; em tendência de baixa, a quebra da banda superior pelo preço é um sinal de venda.

-

Condição de saída: em posição comprada, o toque na banda superior das Bandas de Bollinger ou na média de curto prazo é um alvo de lucro; em posição vendida, o toque na banda inferior das Bandas de Bollinger ou na média de curto prazo é um alvo de lucro.

-

Condição de stop loss: em posição comprada, quando o preço cai abaixo do intervalo dinâmico da banda inferior das Bandas de Bollinger; em posição vendida, quando o preço sobe acima do intervalo dinâmico da banda superior das Bandas de Bollinger.

Vantagens da Estratégia

-

O uso de médias móveis duplas para avaliar a tendência filtra efetivamente o ruído em mercados sem tendência clara ou em consolidação.

-

A banda média das Bandas de Bollinger atua como suporte/resistência, enquanto as bandas superior e inferior servem como stop loss dinâmico, controlando o risco.

-

O ajuste da amplitude do stop loss com base na largura das Bandas de Bollinger reduz a probabilidade de ativação do stop loss, garantindo uma posição razoável.

-

Negociar seguindo a direção da tendência resulta em uma alta taxa de acerto.

Riscos da Estratégia

-

As médias móveis duplas têm uma probabilidade maior de gerar falsos rompimentos, podendo perder pontos de reversão da tendência. É possível encurtar os períodos das médias móveis.

-

As Bandas de Bollinger podem prender o trader em tendências laterais. Evite isso reduzindo a frequência de negociação.

-

A posição do stop loss próxima a suportes/resistências pode ser facilmente violada. Pode-se alargar o alcance do stop loss.

-

A estratégia não consegue capturar efetivamente oportunidades de correções de curto prazo. Pode-se encurtar o tempo de manutenção da posição.

Direções de Otimização da Estratégia

-

Otimizar os parâmetros dos períodos das médias móveis para encontrar o ambiente de mercado mais adequado para a estratégia.

-

Otimizar o parâmetro do desvio padrão das Bandas de Bollinger para equilibrar a probabilidade de violação do stop loss.

-

Adicionar outros indicadores para validação multifatorial, melhorando a qualidade do sinal.

-

Combinar volume de negociação para avaliar a tendência, evitando divergências.

-

Otimizar a gestão de capital, como tamanho fixo de posição ou stop loss fixo, para controlar perdas individuais.

-

Tratar choques de preço, como gaps de abertura significativos.

Resumo

De forma geral, esta estratégia é robusta: utiliza médias móveis duplas para determinar a direção da tendência, enquanto as Bandas de Bollinger fornecem níveis de suporte/resistência e estabelecem stop loss dinâmico. No entanto, também possui limitações, como erros na identificação da tendência e stop loss muito apertado. Futuras otimizações podem focar em sistemas de médias móveis, estratégias de stop loss e gestão de capital para tornar os parâmetros mais robustos e manter um desempenho estável em diversos ambientes de mercado. Em suma, esta estratégia se destaca pela alta taxa de acerto e boa relação risco-retorno, sendo uma abordagem simples e eficaz, muito adequada para iniciantes.

- 1