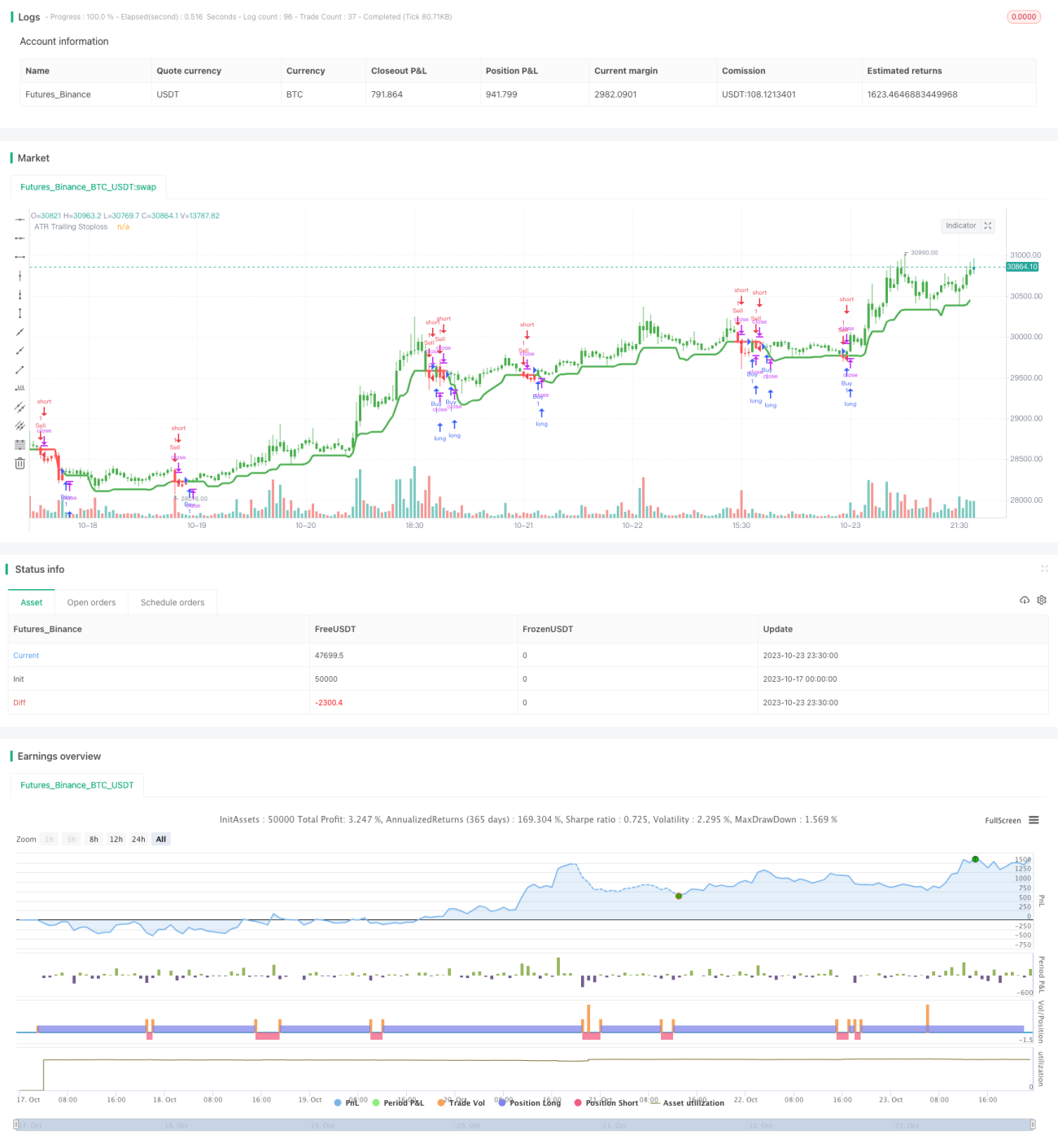

Estratégia de Stop Loss Móvel Ajustável por ATR

Estratégia de Stop Loss Dinâmico com ATR

Esta estratégia utiliza o indicador ATR para calcular uma linha de stop loss dinâmica, com o objetivo de controlar o risco.

Visão Geral

A estratégia emprega o indicador ATR para calcular uma linha de stop loss dinâmica. Quando o preço sobe, a linha de stop loss é elevada junto com o aumento de preço, permitindo bloquear lucros. Quando o preço cai, a linha de stop loss permanece inalterada, evitando saídas prematuras. O indicador ATR mede a volatilidade e o risco do mercado; multiplicado por um coeficiente, gera a linha de stop loss, controlando assim a exposição ao risco de cada operação.

Princípio

A estratégia combina o indicador ATR e a função Highest para calcular a linha de stop loss dinâmica. A fórmula específica é a seguinte:

pine

TS = highest(high - Mult * atr(Atr), Hhv)

Onde:

Atrrepresenta o período do ATRHhvrepresenta o período de busca da função HighestMultrepresenta o coeficiente do ATR

A lógica da fórmula é: primeiro calcula-se o valor do ATR, multiplica-se pelo coeficiente Mult para obter a faixa do buffer de stop loss. Em seguida, através da função Highest, encontra-se o maior preço máximo dos últimos Hhv períodos, subtrai-se a faixa do buffer de stop loss, obtendo assim a linha de stop loss dinâmica TS.

Quando o preço sobe, o preço máximo atinge novos patamares, elevando a linha de stop loss e bloqueando lucros. Quando o preço cai, a linha de stop loss mantém o ponto alto anterior, evitando saídas desnecessárias.

Vantagens

-

Stop loss dinâmico, bloqueio oportuno de lucros

A linha de stop loss da estratégia é ajustada dinamicamente, acompanhando o ponto máximo após a alta de preços, garantindo o bloqueio imediato dos lucros. É superior ao stop loss fixo. -

Evita stops desnecessários

Quando ocorrem correções normais ou stops muito apertados, o stop loss fixo pode ser facilmente acionado. Esta estratégia mantém a linha de stop loss inalterada durante quedas, evitando saídas prematuras. -

Ajuste da amplitude do stop loss

Através do ajuste dos parâmetros do período ATR e do coeficiente, é possível controlar a sensibilidade do ajuste da linha de stop loss, permitindo diferentes níveis de stop. -

Risco controlável

A faixa da linha de stop loss é calculada dinamicamente pelo ATR, ajustando-se à volatilidade do mercado para definir uma amplitude razoável de stop loss, controlando assim a exposição ao risco de cada operação.

Riscos

-

Stop excessivamente agressivo em movimentos bruscos

Quando o mercado apresenta volatilidade extrema, o ATR aumenta rapidamente, fazendo com que a linha de stop loss se desloque para cima também rapidamente, aumentando a probabilidade de stops desnecessários. Nesse caso, é necessário ajustar adequadamente o período do ATR para reduzir a sensibilidade do stop. -

Dificuldade em lidar com reversões significativas de tendência

A estratégia tem dificuldade em lidar com reversões abruptas e intensas; a linha de stop loss pode ficar defasada, sendo recomendável reduzir a posição para evitar riscos. -

Otimização complexa dos parâmetros

Os parâmetros do período ATR, período Highest e coeficiente exigem otimização conjunta, o que pode ser desafiador. Recomenda-se usar o método de otimização gradual com múltiplas combinações de testes.

Ideias de Otimização

-

Otimizar o período do ATR

Aumentar adequadamente o período do ATR reduz ajustes muito frequentes da linha de stop loss, mas pode aumentar a perda por operação. -

Otimizar o período do Highest

Aumentar o período do Highest torna a linha de stop loss mais estável, mas é necessário equilibrar a velocidade de acompanhamento. -

Testar diferentes coeficientes do ATR

Escolher o coeficiente ATR adequado conforme as características do ativo; aumentar o coeficiente amplia a margem de stop, enquanto reduzir diminui a perda por operação. -

Combinar com indicadores de tendência

O uso de indicadores de tendência auxilia na tomada de decisão, reduzindo a probabilidade de a linha de stop loss ser anulada por reversões.

Resumo

A estratégia, como um todo, apresenta as vantagens de stop loss dinâmico e risco controlável, sendo adequada para mercados com tendência. No entanto, é necessário atentar para os riscos de movimentos bruscos de preço, e a otimização dos parâmetros é complexa. Com uma configuração e otimização adequadas dos parâmetros, além de análise técnica auxiliar, a estratégia pode ser aplicada em negociações reais.

- 1