Estratégia de negociação de breakout por acumulação gradual

Visão Geral

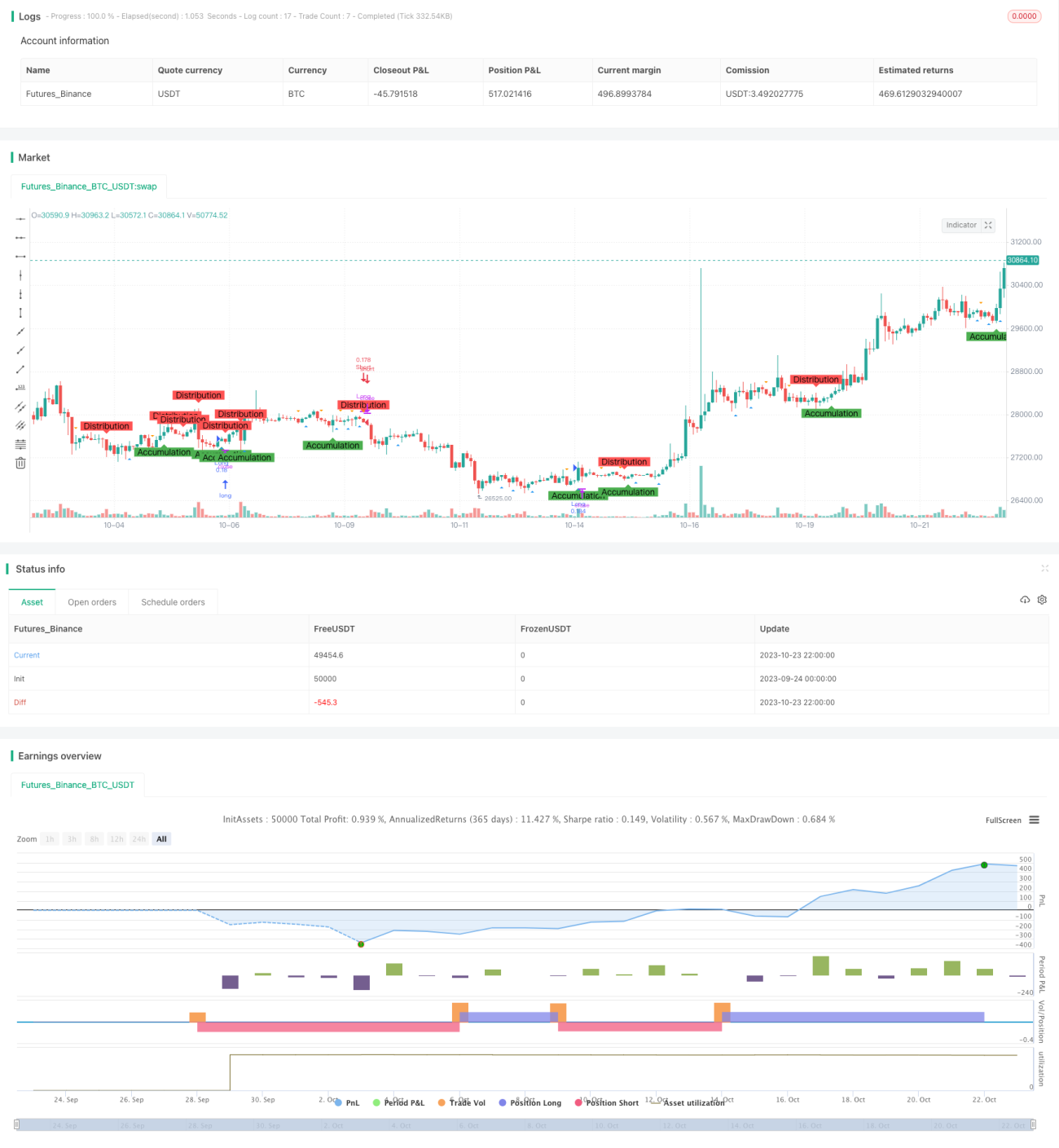

A estratégia de negociação de rompimento por acumulação identifica as fases de acumulação e distribuição do mercado, utilizando os princípios da análise de Victor, complementados pela identificação de padrões de estilingue e reversão, para encontrar oportunidades potenciais de compra e venda.

Princípios da Estratégia

-

Utiliza cruzamentos de médias móveis de diferentes períodos para identificar as fases de acumulação e distribuição. Quando o preço de fechamento cruza acima da média móvel de comprimento

AccumulationLength, é identificada uma fase de acumulação; quando o preço de fechamento cruza abaixo da média móvel de comprimentoDistributionLength, é identificada uma fase de distribuição. -

Utiliza cruzamentos de médias móveis de diferentes períodos para identificar padrões de estilingue e reversão. Quando a mínima cruza acima da média móvel de comprimento

SpringLength, é identificado um padrão de estilingue; quando a máxima cruza abaixo da média móvel de comprimentoUpthrustLength, é identificado um padrão de reversão. -

Quando um padrão de estilingue é observado durante a fase de acumulação, abre-se posição comprada; quando um padrão de reversão é observado durante a fase de distribuição, abre-se posição vendida.

-

Define níveis de stop loss. O stop loss para posição comprada é o preço de fechamento multiplicado por (1 - percentual de stop%); para posição vendida, é o preço de fechamento multiplicado por (1 + percentual de stop%).

-

Marca no gráfico as fases de acumulação, distribuição, padrões de estilingue e reversão para facilitar a identificação dos padrões.

Análise de Vantagens

-

Utilizar a análise de Victor para identificar as fases de acumulação e distribuição de energia do mercado pode aumentar a confiabilidade dos sinais de negociação.

-

Combinar padrões de estilingue e reversão para negociar pode validar ainda mais os sinais de negociação.

-

Definir stop loss permite controlar efetivamente as perdas individuais.

-

Marcar no gráfico permite observar claramente todo o processo de formação da acumulação de energia.

-

Os parâmetros da estratégia são ajustáveis, podendo ser otimizados para diferentes mercados e períodos de negociação.

Análise de Riscos

-

Movimentos de consolidação do mercado podem gerar sinais falsos das médias móveis.

-

Os padrões de estilingue e reversão podem falhar.

-

A quebra do stop loss pode aumentar as perdas.

-

Parâmetros inadequados para diferentes mercados podem levar a sinais de negociação errados.

-

O tempo de backtest de sistemas de negociação mecânicos pode não ser flexível o suficiente, exigindo monitoramento manual.

Direções de Otimização

-

Testar combinações ótimas de parâmetros em diferentes mercados e períodos.

-

Considerar a inclusão do fator volume para confirmar os sinais de negociação.

-

Definir stop loss dinâmico, ajustando o nível de acordo com a volatilidade do mercado.

-

Considerar a incorporação de fatores fundamentais para evitar negociações erradas em momentos importantes.

-

Incorporar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

Resumo

A estratégia de negociação de rompimento por acumulação integra múltiplas técnicas de análise, como a análise de Victor, indicadores de médias móveis e reconhecimento de padrões, identificando efetivamente a acumulação de energia do mercado e gerando sinais de negociação. A estratégia apresenta vantagens como sinais de negociação confiáveis, risco controlável e visualização clara. No entanto, como sistema de negociação mecânico, seu tempo de backtest e adaptabilidade de parâmetros ainda precisam de melhorias. As direções futuras de otimização incluem a combinação de parâmetros, confirmação por volume, otimização de stop loss e inclusão de fatores fundamentais importantes. No geral, a estratégia oferece suporte decisório eficaz para negociações intradiárias de curto prazo.

- 1