Estratégia de Trading de Momentum de Ultra-Curto Prazo

Visão Geral

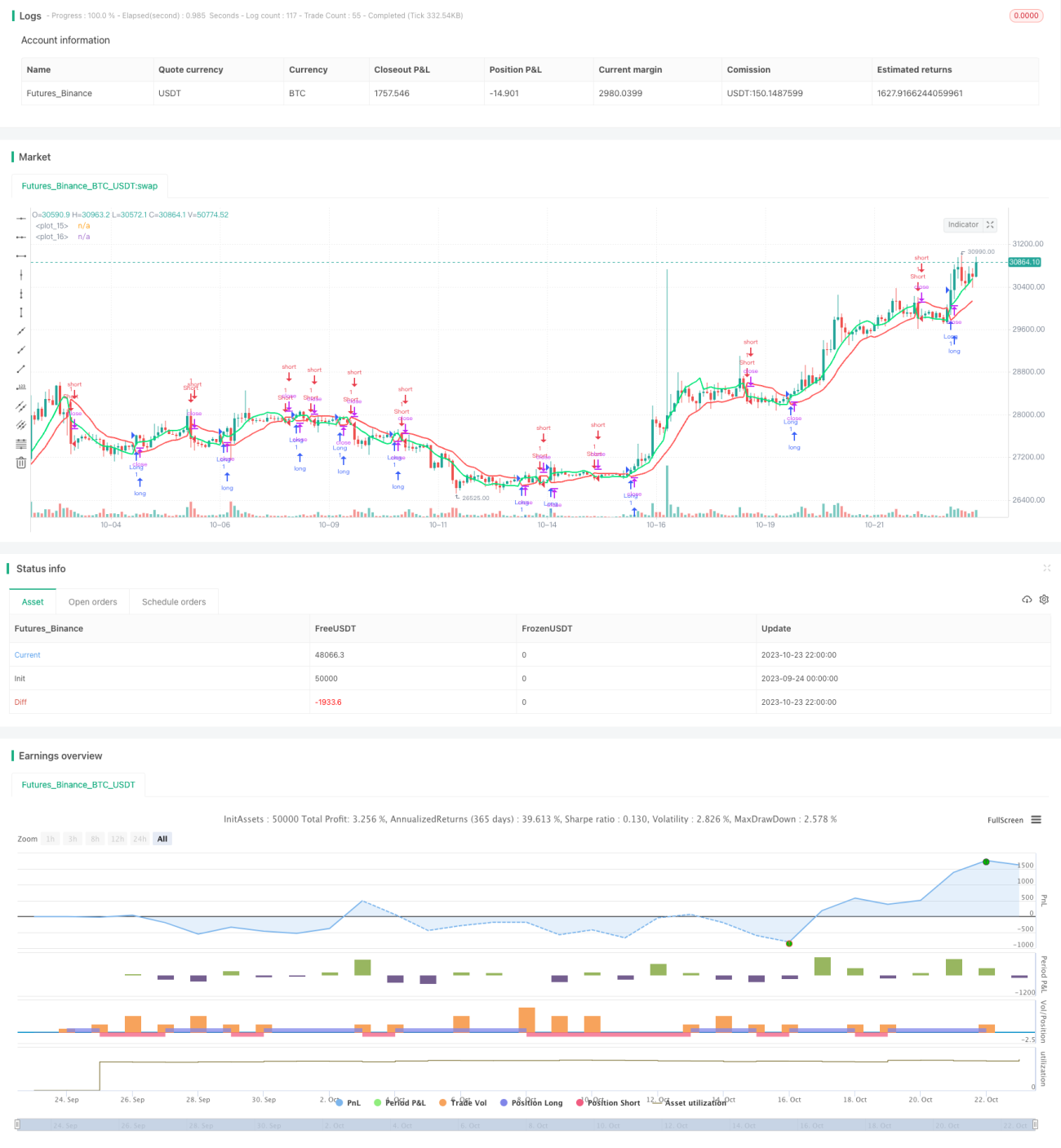

Esta estratégia baseia-se no indicador SSL Channel, combinando sinais de rompimento para realizar operações de momentum de curtíssimo prazo. Quando o preço rompe a banda superior do SSL, opera-se comprado; quando rompe a banda inferior, opera-se vendido. Além disso, são configurados stop loss fixo e trailing stop para gerenciar o risco.

Princípio da Estratégia

-

Calcular a SMA de preço alto e a SMA de preço baixo com período N como as bandas superior e inferior do SSL Channel.

-

Quando o preço de fechamento for maior que a banda superior, define-se sinal de compra; quando o preço de fechamento for menor que a banda inferior, define-se sinal de venda.

-

Após a entrada, define-se um stop loss fixo na extremidade oposta do SSL Channel para controlar o risco.

-

Após a entrada, define-se um trailing stop para bloquear lucros com base na oscilação do preço.

-

Quando o preço rompe o trailing stop ou o stop loss fixo, a posição é encerrada.

Análise de Vantagens

-

Baseia-se no canal indicador para determinar direção de alta/baixa, evitando falsos rompimentos.

-

Combina dois tipos de stop loss, permitindo tanto travar lucros quanto controlar riscos.

-

Alta frequência de negociações, adequada para operações de curtíssimo prazo.

-

Parâmetros flexíveis, ajustáveis ao estilo de trading do usuário.

-

Identifica automaticamente compra e venda, sem necessidade de julgamento direcional.

Análise de Riscos

-

Operações de curto prazo são suscetíveis a eventos repentinos, exigindo atenção à alta volatilidade.

-

O stop loss fixo acionado após o rompimento do SSL pode resultar em perdas excessivas.

-

Um trailing stop mal configurado pode levar à saída precoce.

-

Rompimentos de canal podem gerar sinais falsos, sendo necessário combinar outros indicadores para filtrar.

-

Adequado apenas para traders experientes de curto prazo, não para investidores de longo prazo.

Soluções:

-

Definir uma proporção razoável para o stop loss fixo, limitando a perda por operação.

-

Ajustar a amplitude adequada do trailing stop para evitar saída precoce.

-

Combinar filtros como indicadores de volume para identificar rompimentos verdadeiros.

-

Praticar uma boa gestão de capital, abrindo posições gradualmente e controlando a exposição ao risco.

Direções de Otimização

-

Otimizar o período da SMA para encontrar o comprimento ideal.

-

Testar outros indicadores de canal, como BB, KD, etc.

-

Adicionar indicadores de volume para avaliar a credibilidade do rompimento.

-

Considerar o volume de negociação (turnover) para evitar rompimentos falsos com baixo volume.

-

Testar diferentes tempos de permanência para encontrar o melhor momento de saída.

-

Testar configurações de stop loss fixo e móvel.

-

Ajustar a estratégia de gerenciamento de posição para otimizar a eficiência do uso de capital.

Conclusão

Esta estratégia integra o indicador SSL Channel para determinar a direção da tendência, utiliza rompimentos como sinais de entrada e gerencia o risco com duplo stop loss. Suas vantagens são a rápida reação e facilidade em capturar tendências, sendo adequada para negociações de alta frequência. É necessário tomar cuidado para evitar rompimentos falsos, aperfeiçoar o mecanismo de stop loss e controlar o tamanho das posições. Possui potencial para se tornar uma estratégia eficaz para operações de curtíssimo prazo, merecendo mais testes e otimizações.

- 1