Estratégia de Rastreamento com Cruzamento de EMA

Visão Geral

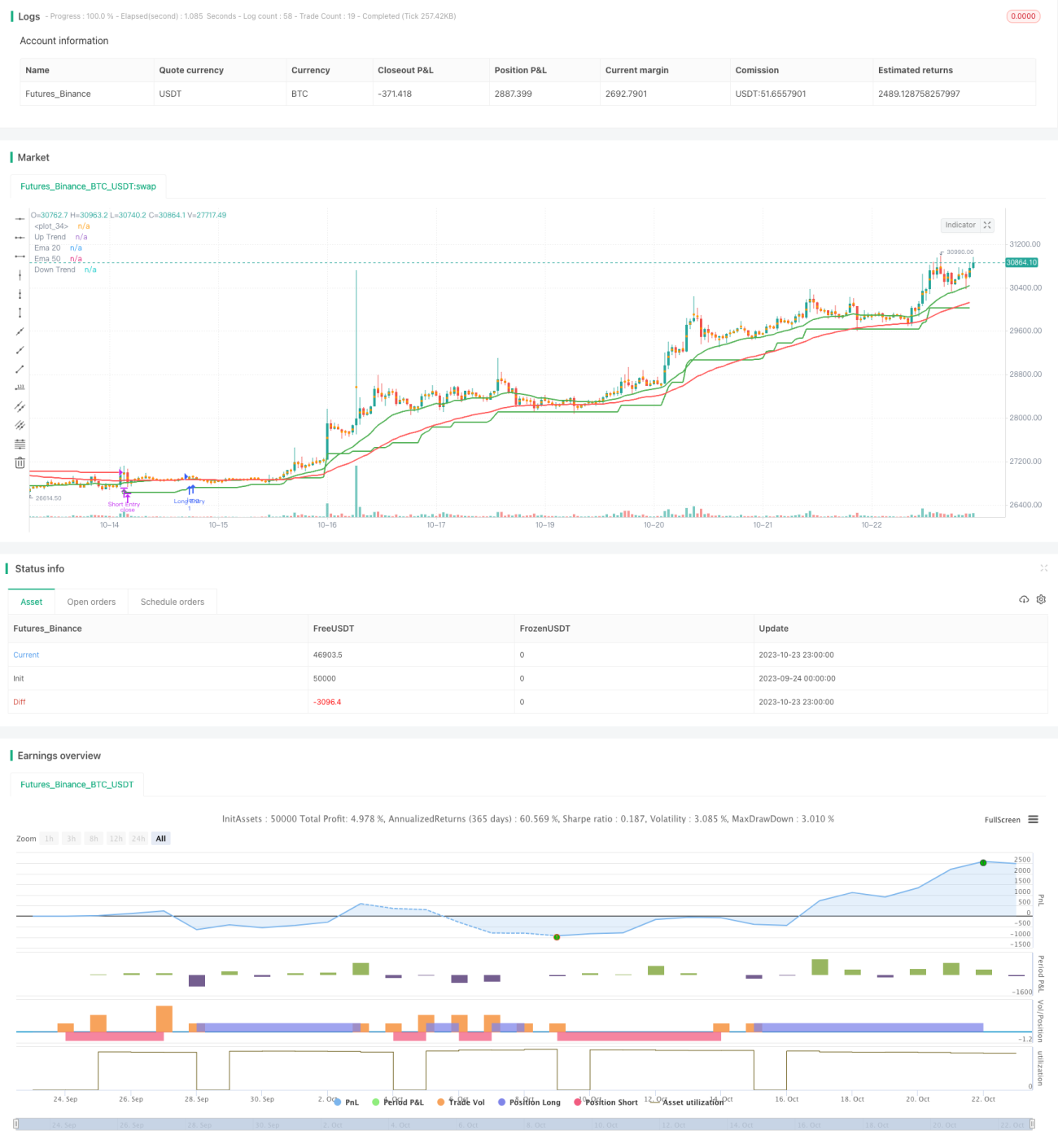

A estratégia de cruzamento de EMA gera sinais de compra e venda ao rastrear os cruzamentos de duas médias móveis EMA de períodos diferentes, identificando a tendência de preço. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, gera um sinal de venda. A estratégia também combina o indicador SuperTrend para filtrar falsos rompimentos.

Princípio da Estratégia

A estratégia baseia-se principalmente no princípio de cruzamento dourado (golden cross) e cruzamento da morte (death cross) das médias móveis EMA. As médias móveis EMA suavizam os dados de preço para filtrar ruídos, identificando a tendência de preço por meio dos cruzamentos das EMAs. Quando a EMA de curto prazo (período 20) cruza acima da EMA de longo prazo (período 50), significa que o preço de curto prazo está agora acima do preço de longo prazo, indicando uma tendência de alta no preço, gerando um sinal de compra. Quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, significa que o preço de curto prazo caiu abaixo do preço de longo prazo, indicando uma tendência de queda no preço, gerando um sinal de venda.

Ao mesmo tempo, a estratégia combina o indicador SuperTrend para filtrar sinais falsos gerados pelo cruzamento de EMAs. O indicador SuperTrend calcula bandas superior e inferior com base no ATR, permitindo identificar com mais precisão a tendência real. Quando o preço rompe a banda superior do SuperTrend, gera um sinal de compra; quando o preço rompe a banda inferior do SuperTrend, gera um sinal de venda. Somente quando o indicador SuperTrend também gera simultaneamente um sinal de compra/venda é que o cruzamento de EMA produz um sinal de negociação real. Isso ajuda a filtrar sinais falsos de cruzamento de EMA causados por oscilações de preço.

Especificamente, as condições de julgamento da estratégia são:

- Quando a EMA20 cruza acima da EMA50 e o preço rompe a banda superior do SuperTrend, gera um sinal de compra;

- Quando a EMA20 cruza abaixo da EMA50 e o preço rompe a banda inferior do SuperTrend, gera um sinal de venda.

Ao identificar a tendência geral por meio do cruzamento de EMAs e combinar o indicador SuperTrend para filtrar oscilações, a precisão dos sinais de negociação da estratégia pode ser aumentada.

Análise de Vantagens

A estratégia de cruzamento de EMA apresenta as seguintes vantagens:

- Operação simples e fácil de implementar. Apenas requer o cálculo dos cruzamentos de duas médias móveis EMA.

- Possui certo efeito de filtragem contra oscilações de preço. A EMA, como média móvel, consegue filtrar parte do ruído.

- Combinada com o indicador SuperTrend, pode filtrar ainda mais o ruído e reduzir sinais falsos.

- Pode ser adaptada a diferentes ambientes de mercado ajustando os períodos dos parâmetros da EMA.

- Permite personalizar posições longas e curtas, possibilitando diversas formas de negociação.

- Pode ser implementada em diferentes intervalos de tempo, sendo adequada para diferentes tipos de traders.

Análise de Riscos

A estratégia de cruzamento de EMA também apresenta alguns riscos:

- Quando o mercado apresenta volatilidade intensa, os sinais de cruzamento de EMA podem estar defasados, não refletindo as mudanças de preço em tempo hábil.

- As médias móveis EMA possuem inércia (lag), podendo gerar sinais incorretos.

- Configurações inadequadas dos períodos das EMAs de curto e longo prazo podem resultar em excesso de sinais falsos.

- A dependência exclusiva do cruzamento de médias móveis não consegue determinar a tendência real do mercado, apresentando certa cegueira.

- É necessário selecionar uma estratégia de stop loss adequada para controlar riscos.

Os seguintes pontos podem reduzir os riscos:

- Otimizar os períodos dos parâmetros da EMA, escolhendo períodos adequados para as médias rápidas e lentas.

- Encurtar adequadamente o tempo de permanência nas posições e acionar stops rapidamente.

- Combinar outros indicadores, como médias móveis, padrões de candlestick, etc., para uma análise abrangente.

- Ajustar a frequência de negociação para reduzir o número de operações.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os períodos dos parâmetros das médias EMA para se adaptar a diferentes períodos e ambientes de mercado. Pode-se introduzir um mecanismo de otimização adaptativa de parâmetros.

- Testar diferentes tipos de médias móveis, como SMA, KWMA, etc.

- Combinar mais indicadores para formar um modelo multifatorial, como MACD, RSI, etc. Introduzir algoritmos de aprendizado de máquina para otimização de parâmetros e ajuste de pesos.

- Adicionar estratégias de stop loss, como trailing stop, stop loss percentual, etc., para controlar riscos.

- Introduzir filtragem por volume de negociação, combinando indicadores de volume para evitar sinais falsos.

- Otimizar as saídas da estratégia, estabelecendo regras de saída. Por exemplo, combinar sinais de saída como padrões de candlestick, rompimentos, etc.

- Confirmar a tendência em um período de tempo maior e entrar em um período de tempo menor, realizando um acompanhamento de tendência.

Resumo

A estratégia de cruzamento de EMA é uma estratégia de acompanhamento de tendência simples e prática. Ela consegue identificar a tendência de médio prazo dos preços, gerando sinais de timing de compra e venda. Combinada com o indicador SuperTrend, pode filtrar ruídos de forma eficaz, reduzindo negociações incorretas. No entanto, a estratégia ainda apresenta riscos de defasagem e geração de sinais falsos. A otimização de parâmetros, stop loss e a combinação com outros indicadores podem aprimorar os resultados da estratégia. A estratégia de cruzamento de EMA é fácil de operar, adequada para acompanhar tendências de médio e longo prazo, sendo uma estratégia eficaz para traders iniciantes.

- 1