Estratégia de seguimento de gap de média móvel

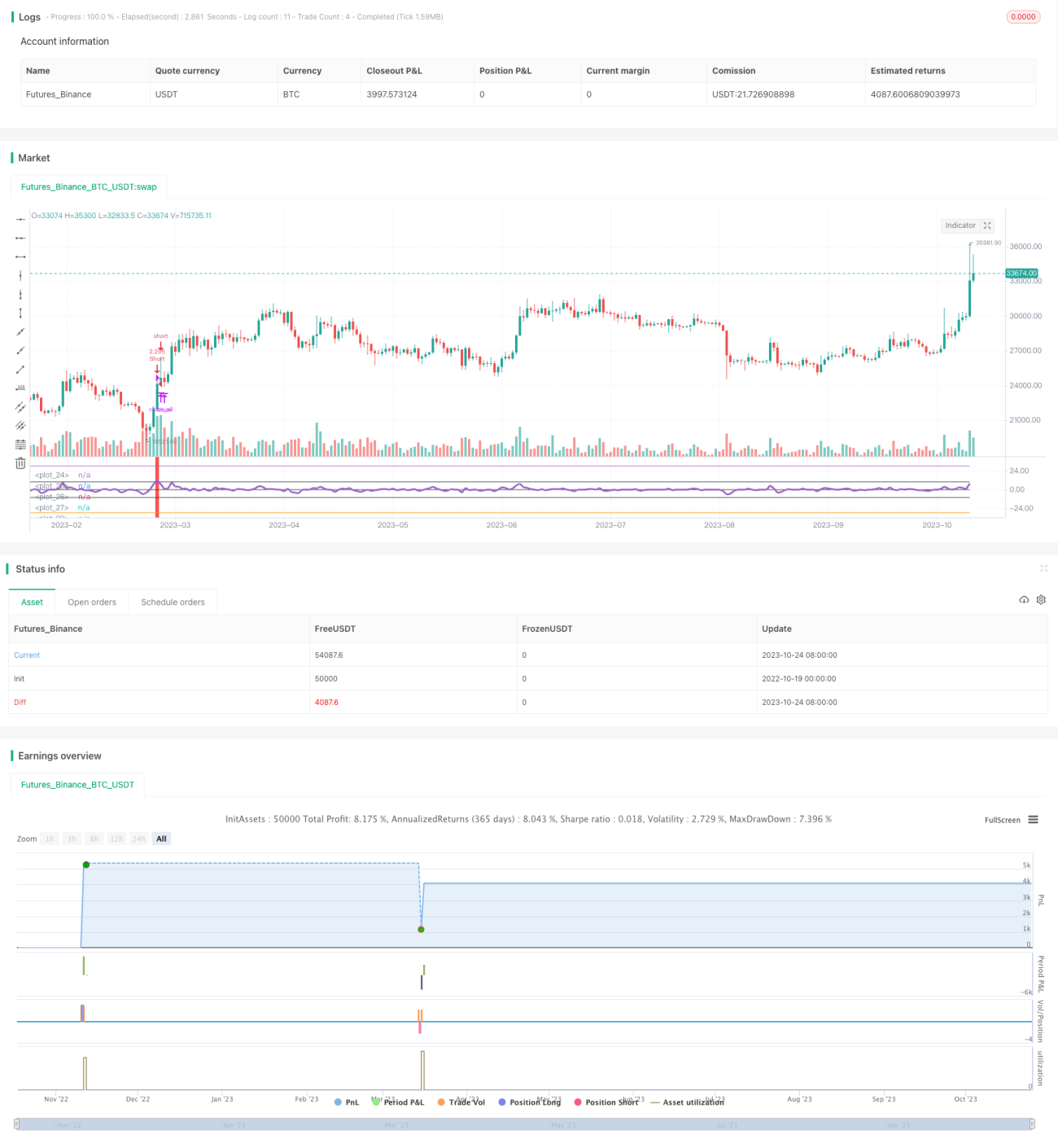

Este artigo fornece uma análise detalhada da estratégia de gap de média móvel rastreada escrita por Noro. A estratégia determina o momento de reversão da tendência do mercado calculando o desvio do preço de fechamento em relação à média móvel simples, realizando compras em baixas e vendas em altas.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel simples (SMA) de 3 períodos. Em seguida, calcula a razão entre o preço de fechamento (close) e a SMA, subtrai 1, gerando um indicador chamado ind. Quando ind cruza para cima o parâmetro predefinido limit, indica que o preço de fechamento excedeu significativamente a SMA, sinalizando uma posição comprada (long). Quando ind cruza para baixo -limit, indica que o preço de fechamento está muito abaixo da SMA, sinalizando uma posição vendida (short).

A estratégia também desenha o eixo 0, o eixo limit e o eixo -limit. O indicador ind é colorido de forma diferente conforme a região em que se encontra, auxiliando na tomada de decisão. Quando o ind cruza limit ou -limit, ocorre um sinal de compra ou venda.

Ao gerar um sinal de compra ou venda, a estratégia primeiro fecha a posição contrária existente e, em seguida, abre a posição no sentido do sinal. Quando o indicador ind retorna para entre os eixos 0, todas as posições são fechadas.

Vantagens da Estratégia

-

Utiliza o princípio do gap: quando o preço se afasta significativamente da média móvel, adota uma operação contrária à tendência, diferindo do seguimento de tendência; a estratégia de gap busca capturar pontos de reversão.

-

Desenha os eixos do indicador, permitindo visualizar intuitivamente a posição e os cruzamentos do indicador.

-

Otimiza a lógica de fechamento: fecha a posição atual antes de abrir uma nova posição contrária, evitando posições opostas desnecessárias.

-

Define um intervalo de tempo de negociação, evitando posições overnight desnecessárias.

-

Permite ativar/desativar a entrada em ambos os lados (compra e venda), podendo operar apenas comprado ou apenas vendido.

Riscos da Estratégia

-

A estratégia de rastreamento de média móvel pode gerar múltiplas operações perdedoras, exigindo paciência para manter posições.

-

A média móvel como indicador carece de flexibilidade, não refletindo rapidamente as mudanças de preço.

-

O parâmetro predefinido limit é relativamente estático, necessitando ajustes conforme diferentes ativos e condições de mercado.

-

A média móvel rastreada não consegue identificar flutuações dentro da tendência; deve ser combinada com indicadores de volatilidade, entre outros.

-

Requer otimização das regras de manutenção de posição, como definição de stop loss e take profit; ou captura de gaps apenas no início da tendência.

Direções de Otimização da Estratégia

-

Testar diferentes configurações de parâmetros, como o período da SMA; ou utilizar médias móveis adaptativas, como a média móvel exponencial (EMA).

-

Incorporar a direção ou ângulo da média móvel para evitar negociações desnecessárias durante períodos laterais (sem tendência).

-

Considerar a combinação com indicadores de volatilidade, como as Bandas de Bollinger, pausando as operações quando a volatilidade aumentar.

-

Definir regras de gerenciamento de posição, como tamanho fixo de lote, adição progressiva, gerenciamento de capital, etc.

-

Estabelecer níveis de stop loss e take profit, ou pausar novas ordens quando a perda atingir uma proporção fixa, controlando o risco por operação.

Resumo

Este artigo analisou detalhadamente a estratégia de gap de média móvel rastreada escrita por Noro. A estratégia utiliza a característica do preço de criar gaps em relação à média móvel, desenhando eixos do indicador e colorações para identificar momentos de entrada. Além disso, otimizou a lógica de ordem de fechamento e definiu um intervalo de tempo de negociação. No entanto, a estratégia apresenta desvantagens inerentes ao rastreamento de média móvel, sendo necessário otimizar parâmetros, regras de stop loss e combinação com outros indicadores para melhorar sua estabilidade.

- 1