Estratégia de trading combinada de reversão de média dupla e triplo menor flash

Visão Geral

Esta estratégia de negociação aproveita ao máximo as vantagens da reversão de médias móveis e do padrão de mínima de três dias, combinando ambos. Ao acompanhar a tendência e capturar oportunidades de reversão em tempo hábil, ela filtra alguns sinais falsos de rompimento, o que pode melhorar efetivamente a taxa de acerto do sistema de negociação.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Combinação das médias móveis de 2 períodos e 20 períodos. Quando ocorre divergência entre a média de 2 períodos e a de 20 períodos, surgem sinais de compra e venda.

-

Padrão de mínima de três dias (three-day low flash). A ocorrência desse padrão é um sinal de reversão de curto prazo. A condição de formação é: o dia intermediário tem a mínima mais baixa, menor do que a do dia anterior e do dia seguinte, e o preço de fechamento do dia seguinte é superior ao preço máximo do dia anterior.

Quando a média de 2 períodos e a de 20 períodos mostram simultaneamente um sinal de reversão, e este está alinhado com a direção do sinal do padrão de mínima de três dias, realiza-se uma operação de compra ou venda.

No código, primeiro calculam-se as médias de 2 e 20 períodos. Quando a média de 2 períodos cruza para cima ou para baixo a média de 20 períodos, gera-se um sinal de compra/venda.

Em seguida, ao detectar o padrão de mínima de três dias, define-se o sinal de direção do padrão como 1 ou -1. Lê-se o sinal do padrão do dia anterior e combina-se com o sinal atual da média para gerar o sinal final de entrada.

Dessa forma, a combinação de médias e padrões filtra alguns sinais falsos, tornando a estratégia de negociação mais confiável.

Vantagens da Estratégia

-

A combinação de múltiplos indicadores técnicos pode se complementar e validar mutuamente, aumentando a confiabilidade dos sinais.

-

A reversão de médias móveis pode capturar rapidamente pontos de reversão de tendência, aproveitando as oportunidades de reversão. O padrão de mínima de três dias pode confirmar ainda mais a formação da reversão.

-

A média de 20 períodos acompanha a tendência de médio/longo prazo, enquanto a média de 2 períodos é usada para capturar pontos de entrada após ajustes de curto prazo. A combinação de múltiplos horizontes temporais permite uma visão abrangente da tendência.

-

A estratégia não é sensível a parâmetros, sendo fácil de implementar e otimizar.

Riscos da Estratégia

-

Os padrões de reversão podem ser mal interpretados, sendo necessário acumular experiência para julgar sua confiabilidade.

-

Os sinais de reversão podem apresentar atraso; é preciso observar as características do padrão e ajustar as posições adequadamente.

-

É necessário testar e otimizar para cada ativo negociado, pois os parâmetros podem precisar de ajustes para alguns instrumentos.

-

O controle de drawdown requer a introdução de mecanismos de stop loss para evitar perder pontos importantes de reversão.

Otimização da Estratégia

-

Testar diferentes combinações de médias móveis, selecionando os parâmetros que melhor funcionam para o ativo.

-

Introduzir outros indicadores auxiliares, como volume, Bandas de Bollinger, etc., para validação multi-indicador.

-

Adicionar um módulo de stop loss para controlar drawdown e risco.

-

Otimizar o timing de entrada para evitar problemas de entrada precoce ou tardia.

-

Realizar otimização de parâmetros específicos para cada ativo, melhorando a adaptabilidade.

Resumo

Esta estratégia aproveita ao máximo as vantagens da reversão de médias móveis e dos padrões de curto prazo, combinando-os de forma eficaz, o que pode melhorar a estabilidade e a taxa de acerto do sistema de negociação. No entanto, é necessário prestar atenção ao controle de risco e realizar testes e otimizações de parâmetros para se adaptar às características de diferentes ativos. No geral, a estratégia possui uma estrutura simples e clara, fácil de implementar, sendo uma estratégia de negociação de reversão de tendência bastante prática.

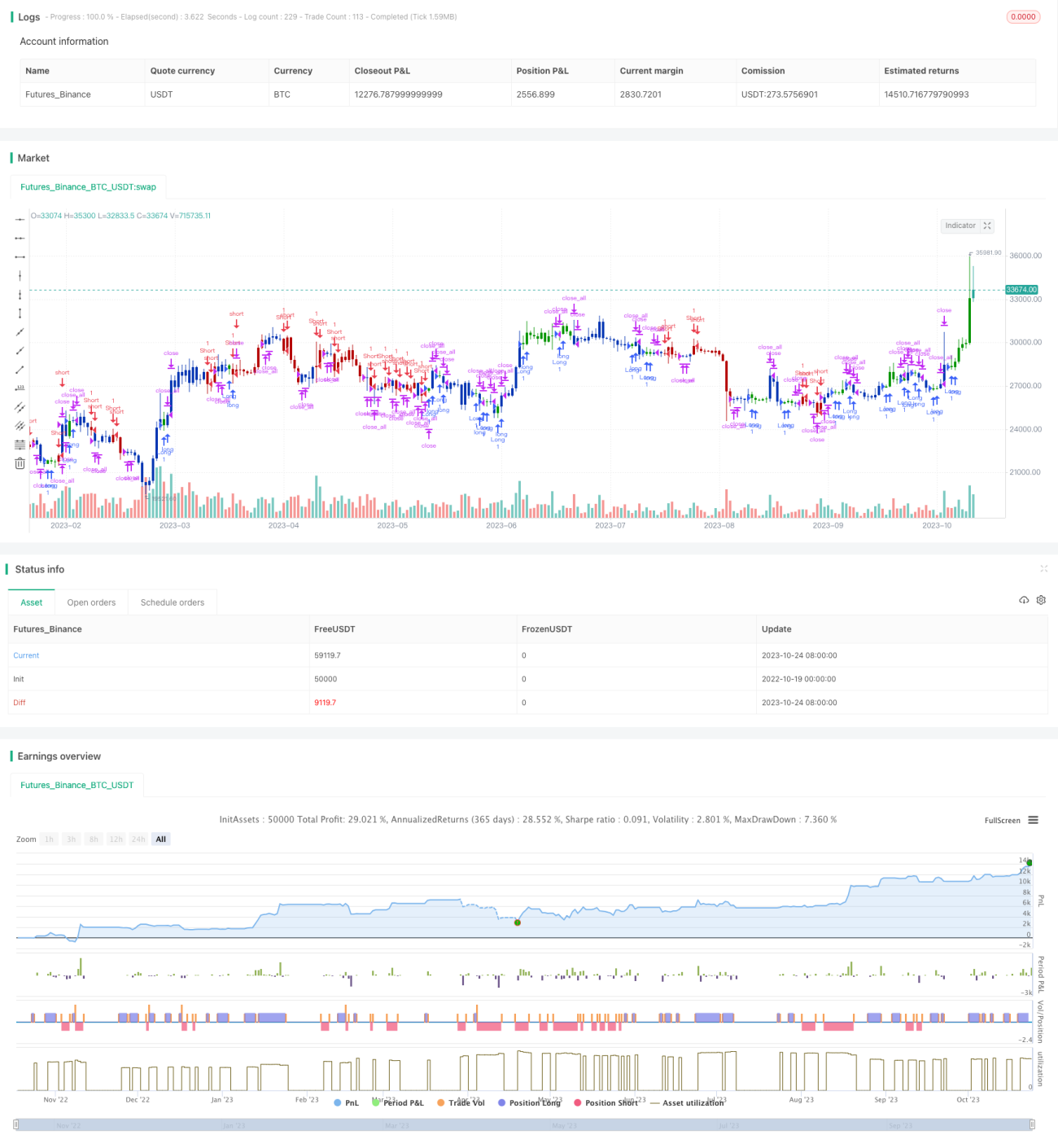

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1