Estratégia de Otimização de Sobreposição de Reversão Bidirecional

Resumo

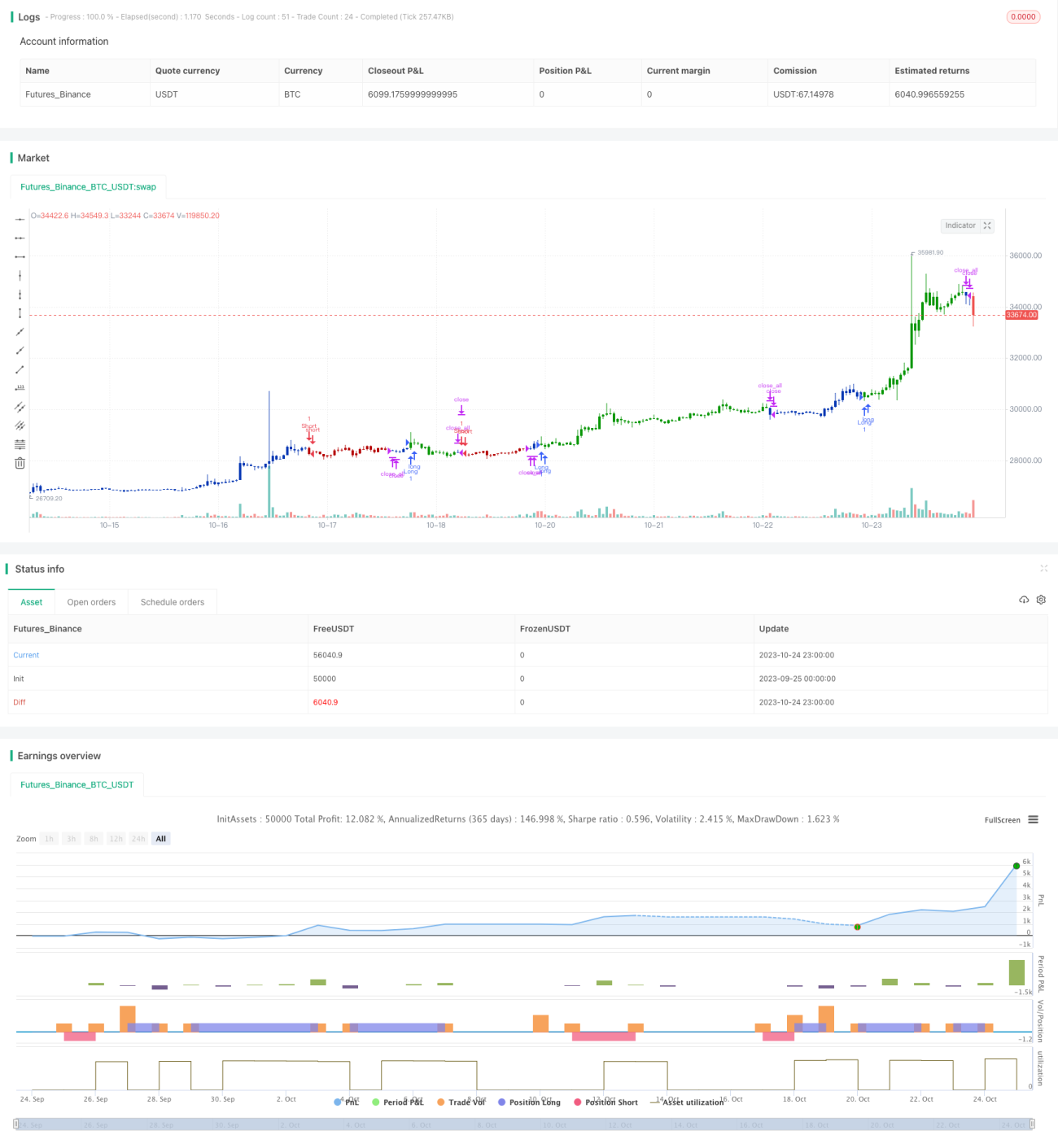

A Estratégia Seletiva de Sobreposição de Reversão Dupla (Dual Reversal Overlap Selective Strategy) combina uma estratégia de reversão com uma filtragem de sobrecompra/sobrevenda para realizar alocação de ativos e timing de negociação. A estratégia visa realizar operações de compra e venda nos pontos de reversão de tendência, ao mesmo tempo que utiliza indicadores de sobrecompra/sobrevenda para evitar negociações desnecessárias em zonas de expansão irracional.

Princípio da Estratégia

A estratégia é composta pela sobreposição de duas subestratégias:

1. Estratégia de Reversão 123

Essa estratégia baseia-se em sinais de negociação de reversão do preço de fechamento por dois dias consecutivos. Especificamente, se o preço de fechamento dos últimos dois dias apresentou alta e o valor do estocástico lento de 9 dias (stoch) estiver abaixo de 50, então é feita uma posição comprada; se o preço de fechamento dos últimos dois dias apresentou queda e o valor do estocástico rápido de 9 dias (stoch) estiver acima de 50, então é feita uma posição vendida. Esta subestratégia é uma estratégia de reversão, visando capturar reversões de tendência de curto prazo.

2. Estratégia do Indicador de Oscilador Duplamente Suavizado de Bressert (DSS)

Essa estratégia utiliza o indicador de oscilador duplamente suavizado de Bressert para determinar condições de sobrecompra/sobrevenda. Especificamente, se a média móvel de 5 dias estiver abaixo da média móvel de 10 dias e abaixo da zona de sobrevenda de 20, é feita uma posição comprada; se a média móvel de 5 dias estiver acima da média móvel de 10 dias e acima da zona de sobrecompra de 80, é feita uma posição vendida. Esta subestratégia é uma estratégia de sobrecompra/sobrevenda, visando evitar negociações desnecessárias em zonas irracionais.

O sinal final é gerado pela combinação de ambos, e uma negociação só é acionada quando ambos fornecem sinais consistentes. Isso aumenta a probabilidade de lucro, aproveitando as vantagens de dois tipos diferentes de estratégias.

Análise das Vantagens da Estratégia

-

Combina as vantagens da estratégia de reversão e da estratégia de sobrecompra/sobrevenda, podendo capturar reversões de tendência de curto prazo e evitar negociações em zonas irracionais.

-

A Estratégia de Reversão 123 tem poucos parâmetros, lógica simples e é fácil de implementar. A estratégia DSS utiliza suavização exponencial dupla para determinar sobrecompra/sobrevenda, podendo filtrar eficazmente sinais de venda em mercados de alta e sinais de compra em mercados de baixa.

-

A combinação de dois tipos diferentes de estratégias pode aumentar a confiabilidade dos sinais e reduzir os falsos sinais de cada estratégia individual.

-

Configuração flexível de parâmetros, permitindo ajustes para diferentes mercados, com alta adaptabilidade.

Análise de Risco da Estratégia

-

A estratégia de reversão em si apresenta o risco de “pegar moedas”, sendo facilmente presa em mercados laterais.

-

A estratégia DSS apresenta dificuldade na otimização de parâmetros, com diferentes parâmetros afetando significativamente os resultados.

-

Quando os sinais das duas estratégias são inconsistentes, existe o risco de perder oportunidades de negociação.

-

A estratégia baseia-se apenas em indicadores de preço simples, carecendo de julgamento abrangente, o que impõe certas limitações de lucratividade.

Soluções correspondentes:

-

Encurtar adequadamente o período de manutenção da posição para reduzir o risco de ser preso.

-

Testar cuidadosamente combinações de parâmetros com base em casos de sucesso, otimizando parâmetros para mercados específicos.

-

Considerar a adição de outros indicadores auxiliares de julgamento para melhorar o desempenho da estratégia.

-

Otimizar o timing de entrada ou ajustar a proporção da posição.

Direções de Otimização da Estratégia

-

Testar e adicionar outros indicadores de reversão ou julgamento de padrões para melhorar a precisão dos sinais de reversão.

-

Experimentar outros indicadores de sobrecompra/sobrevenda para substituir o DSS, como OBV (On-Balance Volume), RSI, etc.

-

Adicionar estratégias de stop loss para bloquear lucros e reduzir perdas.

-

Otimizar a configuração de parâmetros, testando as melhores combinações de parâmetros em diferentes mercados.

-

Explorar a possibilidade de ajuste dinâmico de parâmetros para se adaptar às mudanças do mercado.

-

Construir modelos de aprendizado de máquina para auxiliar na geração de sinais de negociação.

Conclusão

A Estratégia Seletiva de Sobreposição de Reversão Dupla, através da combinação de estratégias de reversão e sobrecompra/sobrevenda, alcança as funções duplas de alocação de ativos e timing de negociação. A estratégia possui vantagens como parâmetros flexíveis, lógica simples e fácil implementação, podendo filtrar eficazmente negociações ruidosas em zonas irracionais. No entanto, também apresenta alguns riscos de reversão e dificuldades na otimização de parâmetros. No futuro, pode ser aprimorada através da adição de stop loss, otimização de configurações de parâmetros e introdução de aprendizado de máquina. No geral, essa estratégia fornece uma solução de análise técnica flexível e confiável para negociação quantitativa.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1