Estratégia de reversão de fundo com Duplo Estocástico

Visão Geral

Esta estratégia combina a reversão de fundo 123 e o indicador Stochastic, gerando um sinal de compra quando ocorre uma reversão de fundo no preço das ações e, ao mesmo tempo, o indicador Stochastic também apresenta uma reversão de fundo. A estratégia pode identificar efetivamente o fundo da reversão do preço das ações, e a filtragem dupla de indicadores pode reduzir a frequência de negociação e melhorar a precisão do sinal.

Princípio da Estratégia

-

Estratégia de Reversão de Fundo 123

- Se o preço de fechamento for maior do que o fechamento dos dois dias anteriores, e a linha rápida do indicador Stochastic de 9 períodos estiver abaixo da linha lenta e abaixo de 50, gera-se um sinal de compra.

- Se o preço de fechamento for menor do que o fechamento dos dois dias anteriores, e a linha rápida do indicador Stochastic de 9 períodos estiver acima da linha lenta e acima de 50, gera-se um sinal de venda.

-

Estratégia do Indicador Stochastic

- Se a linha rápida do Stochastic cruzar acima da banda superior (padrão 20), gera-se um sinal de compra.

- Se a linha rápida do Stochastic cruzar abaixo da banda inferior (padrão 80), gera-se um sinal de venda.

-

Filtragem de Sinal Duplo

- Somente quando a estratégia de reversão 123 e a estratégia Stochastic geram simultaneamente um sinal de compra, é que se gera o sinal final de compra; o mesmo se aplica ao sinal de venda. Isso pode filtrar efetivamente alguns sinais falsos, melhorando a qualidade do sinal.

Vantagens da Estratégia

- Confirmação dupla de indicadores, pode filtrar muito ruído, melhorando a precisão do sinal.

- A estratégia de reversão 123 pode capturar o fundo e o topo da reversão de preços. A confirmação pelo indicador Stochastic ajuda a evitar falsos rompimentos.

- O indicador Stochastic pode identificar efetivamente zonas de sobrecompra e sobrevenda, formando uma combinação perfeita com a estratégia de reversão 123.

- Grande espaço para otimização de parâmetros; é possível obter melhores resultados ajustando os parâmetros.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para iniciantes em negociação quantitativa.

Riscos da Estratégia

- O sinal de filtragem dupla pode perder algumas oportunidades, reduzindo a frequência de negociação.

- O indicador Stochastic tende a gerar sinais falsos; é necessário julgar cuidadosamente a tendência real do indicador.

- É necessário otimizar os parâmetros; se os parâmetros forem configurados inadequadamente, isso também afetará o desempenho da estratégia.

- Aplica-se apenas a mercados com características evidentes de reversão, não a mercados em tendência contínua de alta ou baixa.

- É necessário seguir rigorosamente os sinais da estratégia, evitando desvios decorrentes de julgamento próprio.

Solução de riscos: otimizar a configuração de parâmetros, seguir rigorosamente os sinais da estratégia e ajustar o ambiente de mercado aplicável da estratégia quando apropriado.

Direções de Otimização da Estratégia

- Otimizar os parâmetros do indicador Stochastic para melhorar sua estabilidade.

- Adicionar uma estratégia de stop loss, saindo com stop loss quando a perda atingir uma certa proporção.

- Adicionar condições de filtro, como confirmação de volume, pode melhorar ainda mais a qualidade do sinal.

- Testar o efeito da combinação de diferentes estratégias de reversão com o indicador Stochastic.

- Adicionar algoritmos de aprendizado de máquina para treinar e otimizar parâmetros usando dados históricos.

- Aplicar a estratégia em diferentes mercados para testar a estabilidade entre mercados.

- Explorar combinações de outros indicadores técnicos com o indicador Stochastic em busca de melhores pares.

Resumo

Esta estratégia combina o indicador Stochastic duplo e o padrão de reversão 123 para capturar efetivamente as oportunidades de reversão de fundo. Em comparação com um único indicador, a combinação de múltiplos indicadores pode melhorar significativamente a qualidade e a taxa de sucesso dos sinais. Embora ainda haja espaço para melhorias, no geral a estratégia é logicamente simples, fácil de dominar e muito adequada para simulação prática por iniciantes. Através de testes e otimizações repetidos, os parâmetros da estratégia podem se tornar mais robustos, obtendo assim retornos positivos mais consistentes.

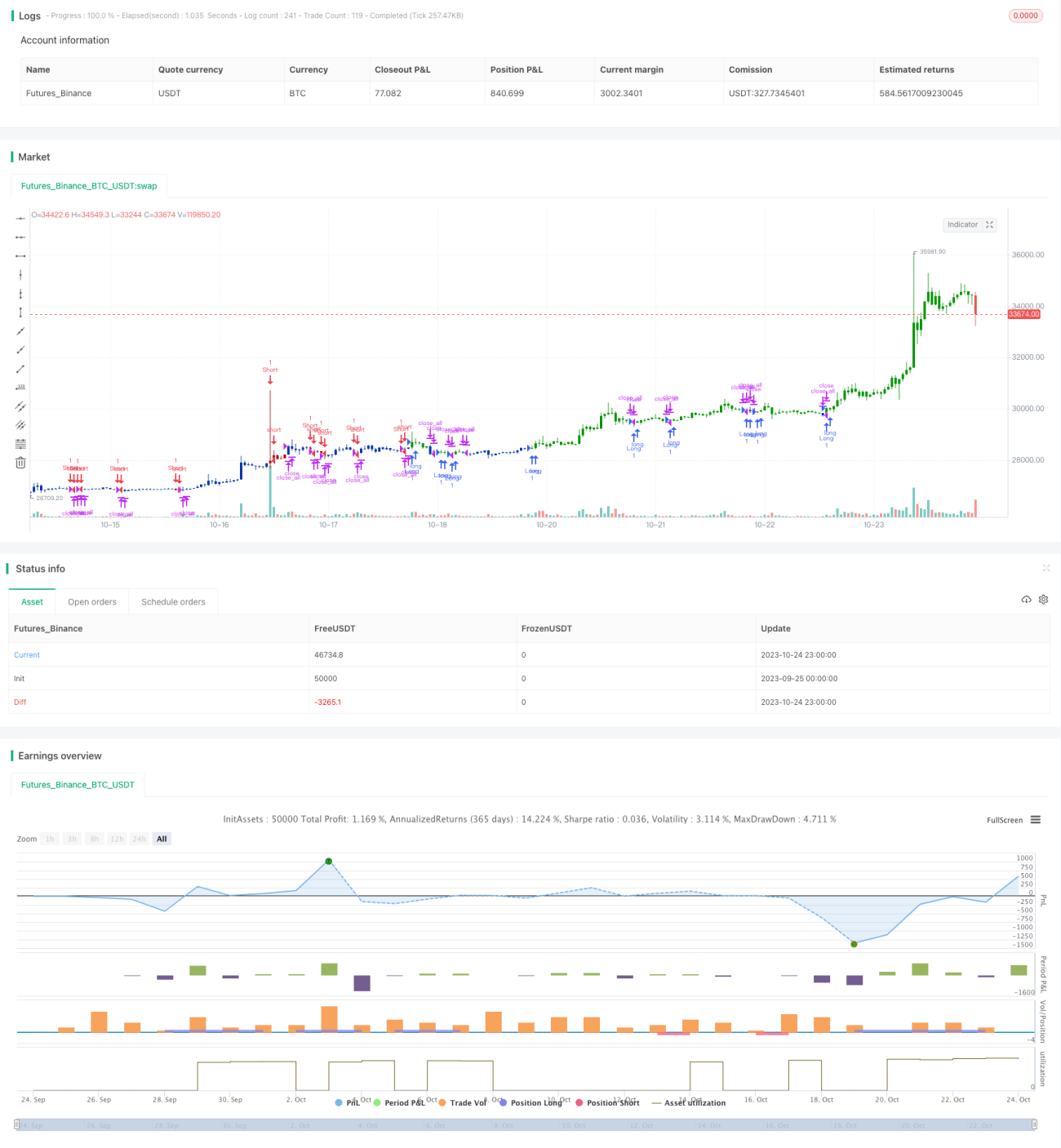

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/07/2021

// This is combo strategies for get a cumulative signal. - 1