Estratégia de Momentum Long/Short com RSI

Visão Geral

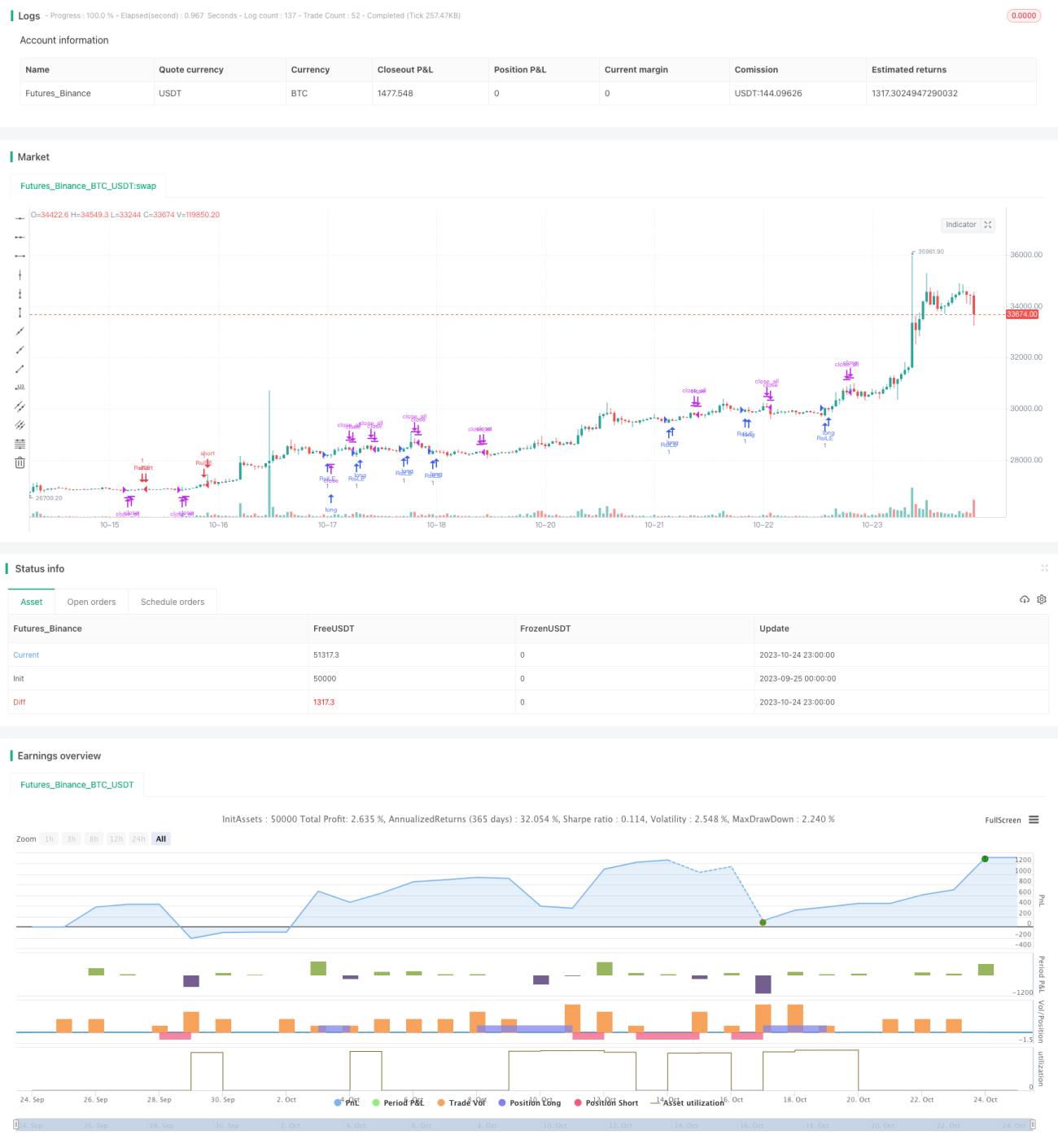

A Estratégia de Momentum Longo/Curto com RSI é uma estratégia típica baseada no indicador RSI de Larry Connors, utilizando sinais de sobrecompra e sobrevenda do RSI para decidir compras e vendas. A estratégia julga principalmente se o preço está em condição de sobrecompra ou sobrevenda, usando isso como sinal de compra ou venda.

Princípio da Estratégia

A estratégia constrói o indicador RSI calculando o momentum de alta e de baixa dos preços durante um determinado período. Quando o RSI está abaixo da linha de sobrevenda (10), é considerado sobrevendido; quando está acima da linha de sobrecompra (90), sobrecomprado. A estratégia gera um sinal de compra quando o RSI cruza para cima da linha de sobrevenda vindo de níveis baixos, e um sinal de venda quando o RSI cruza para baixo da linha de sobrecompra vindo de níveis altos.

A estratégia adiciona uma regra adicional de média móvel: o sinal de compra só é gerado quando a média móvel de 5 períodos está acima da média móvel de 200 períodos, e o sinal de venda só é gerado quando a média móvel de 5 períodos está abaixo da média móvel de 200 períodos. Isso filtra falsos sinais causados por recuperações de curto prazo.

Além disso, a estratégia inclui um mecanismo de take profit. Quando se mantém uma posição comprada, se o RSI cruzar para cima da linha de sobrecompra (90), todas as posições compradas são forçadamente encerradas; quando se mantém uma posição vendida, se o RSI cruzar para baixo da linha de sobrevenda (10), todas as posições vendidas são encerradas. Isso permite bloquear lucros e evitar o aumento de perdas.

Vantagens da Estratégia

- O uso do RSI para identificar condições de sobrecompra e sobrevenda permite capturar momentos de reversão de preço.

- A filtragem por médias móveis reduz erros de negociação causados por ruídos de curto prazo.

- O mecanismo de take profit ajuda a controlar riscos e evitar perdas maiores.

- As regras da estratégia são simples e claras, fáceis de entender e implementar.

- O RSI é um indicador técnico comum e prático, aplicável a muitas ações e criptomoedas.

Riscos da Estratégia

- O RSI pode falhar em sinalizar reversões; preços sobrecomprados ou sobrevendidos nem sempre revertem.

- A filtragem por médias móveis também pode eliminar boas oportunidades de negociação.

- Um take profit mal ajustado pode encerrar posições precocemente, impedindo que se aproveite tendências de longo prazo.

- É necessário ajustar adequadamente os parâmetros, como o período de cálculo do RSI, os limiares de sobrecompra/sobrevenda e os parâmetros das médias móveis.

Esses riscos podem ser reduzidos otimizando parâmetros, combinando outros indicadores e afrouxando o take profit quando apropriado.

Direções de Otimização da Estratégia

- Testar o efeito do RSI com diferentes períodos.

- Adicionar outros indicadores, como KDJ, MACD, para formar combinações com o RSI.

- Ajustar os limiares de sobrecompra e sobrevenda de acordo com as condições do mercado.

- Ajustar o valor do RSI que ativa o take profit com base no tempo de manutenção das posições.

- Adicionar uma estratégia de stop loss para encerrar posições quando as perdas atingirem uma determinada proporção.

- Otimizar o sistema de médias móveis, transformando-o em um trailing stop dinâmico.

Resumo

A Estratégia de Momentum Longo/Curto com RSI utiliza o indicador RSI para identificar estados de sobrecompra e sobrevenda como sinais, e adiciona regras de médias móveis e take profit para filtrar e controlar as operações, capturando efetivamente oportunidades de reversão de curto prazo. A estratégia é simples e prática, merecendo ser testada e otimizada para se adaptar a uma gama mais ampla de cenários de mercado. No geral, a estratégia oferece uma boa abordagem que pode servir como referência para o desenvolvimento de estratégias de negociação quantitativa.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1