Indicador Combinado de Duplo Estocástico com Média Móvel Ponderada por Volume

Visão Geral

Esta é uma estratégia que utiliza a combinação de dois indicadores Stochastics com uma Média Móvel Ponderada por Volume para identificar tendências. A estratégia emprega dois Stochastics de períodos diferentes, um de curto prazo e outro de longo prazo, combinados com uma média móvel ponderada por volume para determinar a direção atual da tendência.

Princípio da Estratégia

A estratégia julga a tendência através das seguintes etapas:

-

Calcula um Stochastics de curto prazo com período de entrada (30) e parâmetro de suavização 2.

-

Calcula um Stochastics de longo prazo com período de entrada (90) e parâmetro de suavização 2.

-

Soma os Stochastics de curto e longo prazo para obter uma curva Stochastics composta ts.

-

Calcula uma Média Móvel Ponderada por Volume tsl a partir da curva ts, com período de entrada (30).

-

Compara o valor atual de tsl com o valor de 1 período atrás: quando tsl sobe, considera-se tendência de alta; quando tsl cai, considera-se tendência de baixa.

-

Combina com a posição da curva Stochastics para gerar sinais de compra ou venda:

- Quando tsl sobe e ts está na região intermediária → sinal de alta.

- Quando tsl cai e ts está na região intermediária → sinal de baixa.

Vantagens da Estratégia

Esta estratégia combina julgamento de tendência com avaliação de sobrecompra/sobrevenda, permitindo identificar a direção da tendência de forma relativamente confiável. As vantagens específicas incluem:

-

O duplo Stochastics reflete simultaneamente as condições de sobrecompra/sobrevenda de curto e longo prazo, evitando perder alguns sinais.

-

A ponderação por volume filtra alguns sinais de falso rompimento.

-

A posição da curva Stochastics valida novamente a confiabilidade do sinal de tendência.

-

Parâmetros ajustáveis, permitindo adaptar os períodos conforme diferentes mercados.

-

Lógica clara e simples, fácil de entender e modificar.

Análise de Riscos e Melhorias

A estratégia também apresenta alguns riscos a serem observados:

-

O indicador Stochastics é propenso a gerar sinais falsos, sendo necessário filtrá-los com indicadores de período mais longo.

-

Períodos fixos podem não se adequar a todas as condições de mercado; pode-se considerar a otimização dinâmica dos parâmetros.

-

Baseada apenas em indicadores técnicos, pode-se combinar fatores fundamentalistas para aumentar a precisão.

-

Dados de volume imprecisos também afetam os resultados; é necessário verificar a qualidade dos dados de volume.

-

Tempo de backtesting insuficiente; requer dados históricos mais longos para validar a eficácia.

-

O ponto de entrada pode ser otimizado: atualmente, cruza abaixo do valor mínimo e compra diretamente; pode-se definir uma zona de buffer.

Conclusão

No geral, esta estratégia utiliza o duplo Stochastics e a Média Móvel Ponderada por Volume para julgar tendências, sendo teoricamente capaz de identificar pontos de reversão de forma relativamente confiável. No entanto, os parâmetros precisam ser otimizados para mercados específicos e há risco de sinais falsos. Recomenda-se combinar outros fatores, como fundamentos e tendência de longo prazo, para um julgamento abrangente, a fim de melhorar o Profit Factor da estratégia. A estratégia possui lógica clara e simples, servindo como um modelo para negociação quantitativa, que pode ser modificado e otimizado conforme a necessidade, apresentando grande valor de aplicação.

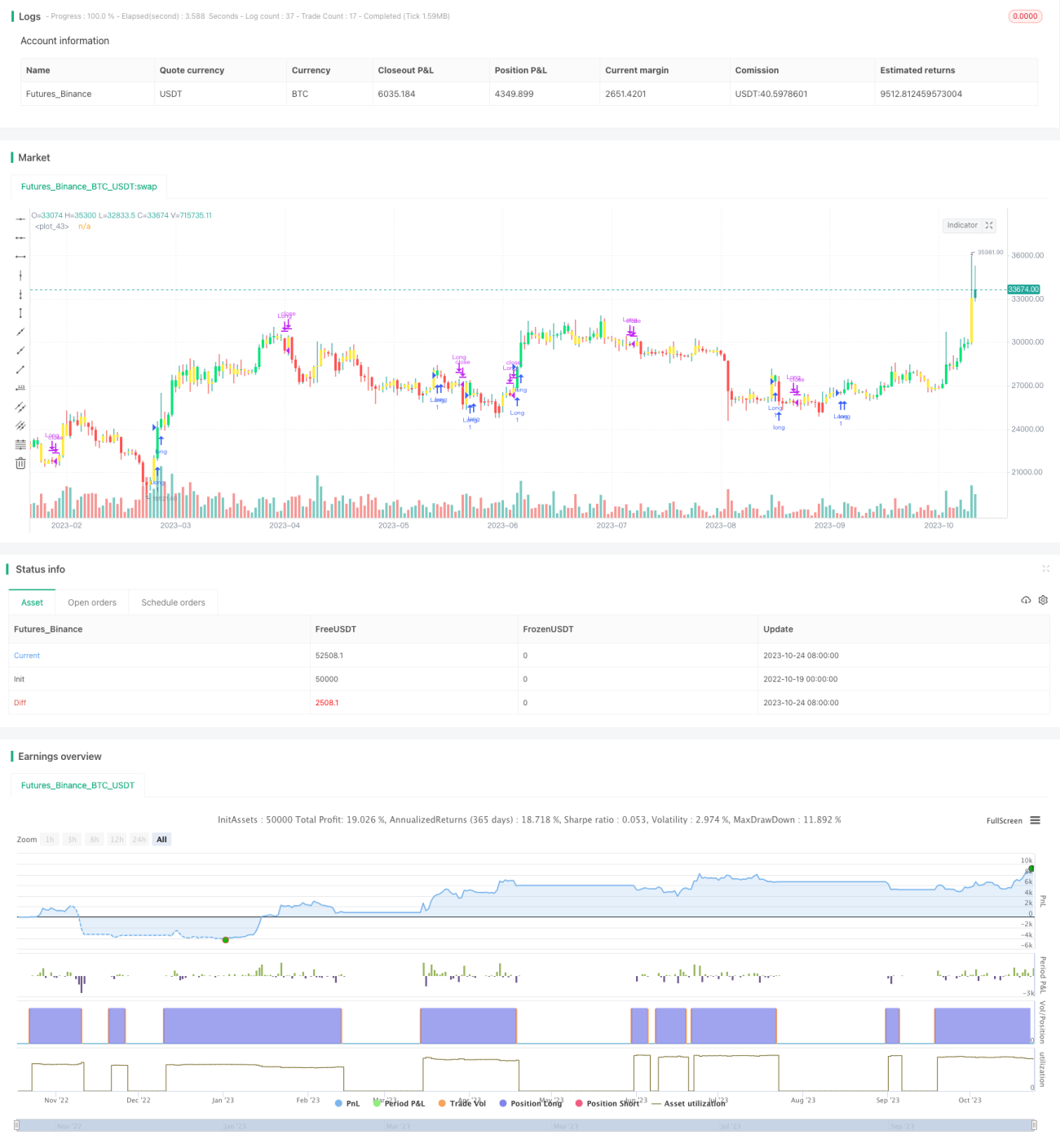

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1