Estratégia de Momentum Sobreposta

Visão Geral

A estratégia de Momentum Sazonal sobreposto calcula principalmente a Taxa de Variação (ROC) em diferentes períodos, atribui pesos proporcionais e os sobrepõe para formar um indicador de momentum composto, a fim de julgar a direção da tendência do mercado. Esta estratégia sobrepõe indicadores de momentum de curto, médio e longo prazo, equilibrando as tendências de curto e longo prazo e evitando a geração de sinais falsos.

Princípio da Estratégia

A estratégia primeiro calcula o ROC para diferentes períodos, como 10, 15 e 20 dias, depois suaviza o ROC e o sobrepõe com pesos na proporção de 1-4. A fórmula de cálculo é a seguinte:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

Onde roc1-roc12 representam o cálculo do ROC em diferentes períodos, correspondendo a períodos de 10, 15 a 530 dias. Calcula a Taxa de Variação (ROC) ao longo do período especificado.

Em seguida, o osc é suavizado por uma SMA de a dias (padrão 10 dias) para obter oscsmt.

Depois, compara-se a relação de tamanho entre osc e oscsmt. Quando osc cruza acima de oscsmt, é um sinal de alta, indicando direção de compra; quando osc cruza abaixo de oscsmt, é um sinal de baixa, indicando direção de venda.

Por fim, pode-se optar por inverter a direção da negociação.

Vantagens da Estratégia

-

Sobrepor indicadores de momentum de curto e longo prazo permite capturar simultaneamente as tendências de curto e longo prazo, evitando a geração de sinais falsos.

-

Comparar osc e oscsmt por diferença reduz negociações desnecessárias em zonas laterais.

-

Parâmetros personalizáveis: ajustar os períodos de cálculo do ROC e o parâmetro de suavização da SMA.

-

Opção de inverter a direção da negociação, atendendo a diferentes estilos de trading.

-

Indicador visual, julgamento intuitivo de pontos de compra e venda.

Riscos e Otimizações da Estratégia

-

O indicador ROC é muito sensível a movimentos abruptos de preços, podendo gerar sinais errados. Pode-se aumentar o parâmetro de suavização SMA a para reduzir a sensibilidade do ROC.

-

Os parâmetros padrão podem não ser adequados para todos os ativos; é necessário otimizar os parâmetros de acordo com as características de cada ativo para encontrar a melhor combinação.

-

Os sinais de negociação são gerados apenas pela comparação da diferença entre osc e oscsmt; pode-se combinar com outros indicadores para filtrar sinais, reduzindo a probabilidade de negociações erradas.

-

Esta estratégia é mais adequada para negociações de médio e longo prazo; pode não ser eficaz para negociações de curto prazo. Pode-se ajustar o período de cálculo do ROC para otimizar o cenário de uso da estratégia.

Resumo

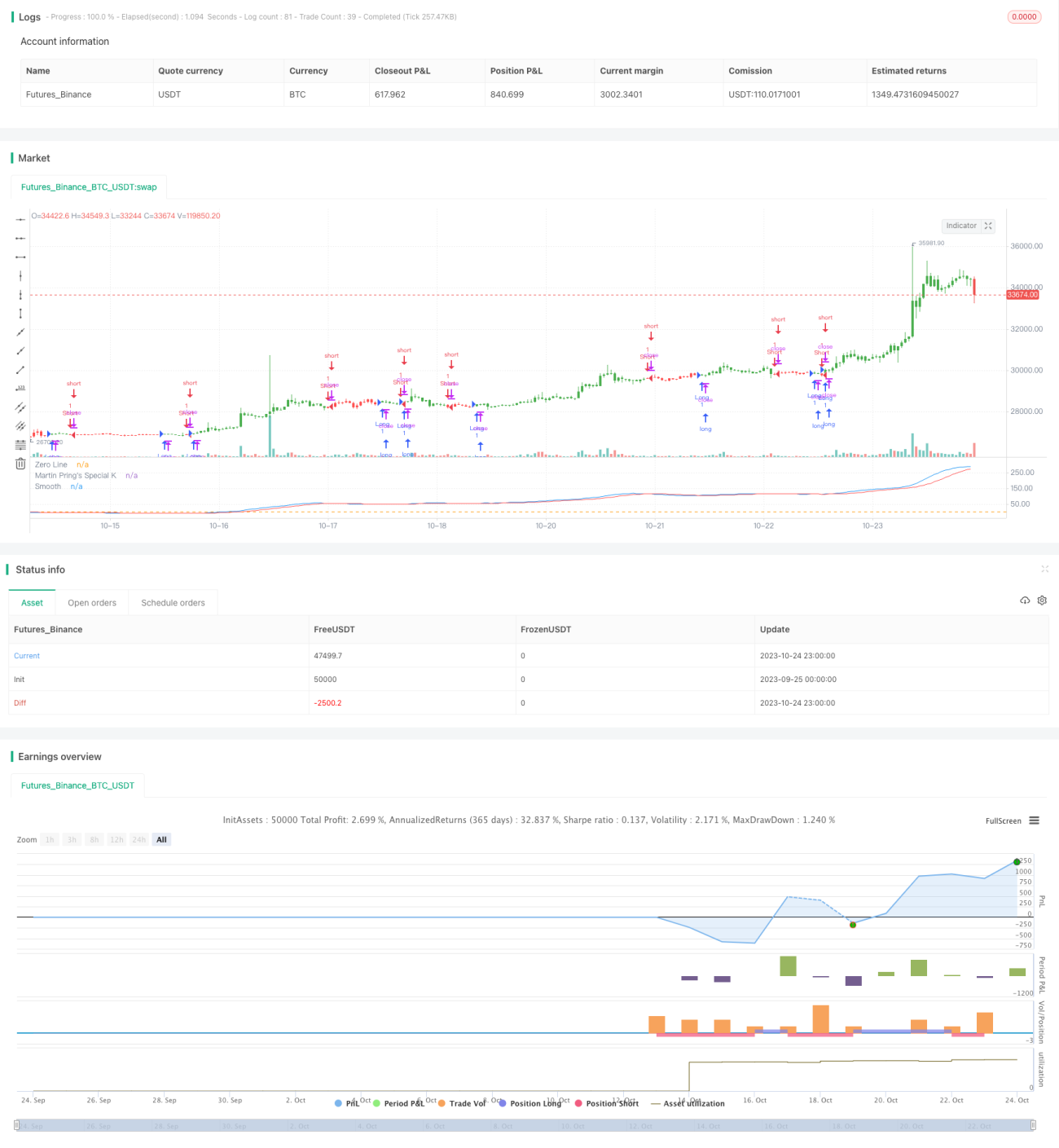

A estratégia de Momentum Sazonal sobreposto calcula o ROC em múltiplos períodos e os sobrepõe para obter um indicador de momentum composto, que pode considerar simultaneamente as tendências de curto e longo prazo, evitando sinais falsos. Em comparação com um único indicador ROC, esta estratégia pode melhorar significativamente a qualidade e confiabilidade dos sinais. No entanto, a estratégia também apresenta alguns riscos de monitoramento; é necessário otimizar os parâmetros e combiná-la com outros indicadores para obter o máximo desempenho.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1