Estratégia de stop-loss de seguimento de momentum

Visão Geral

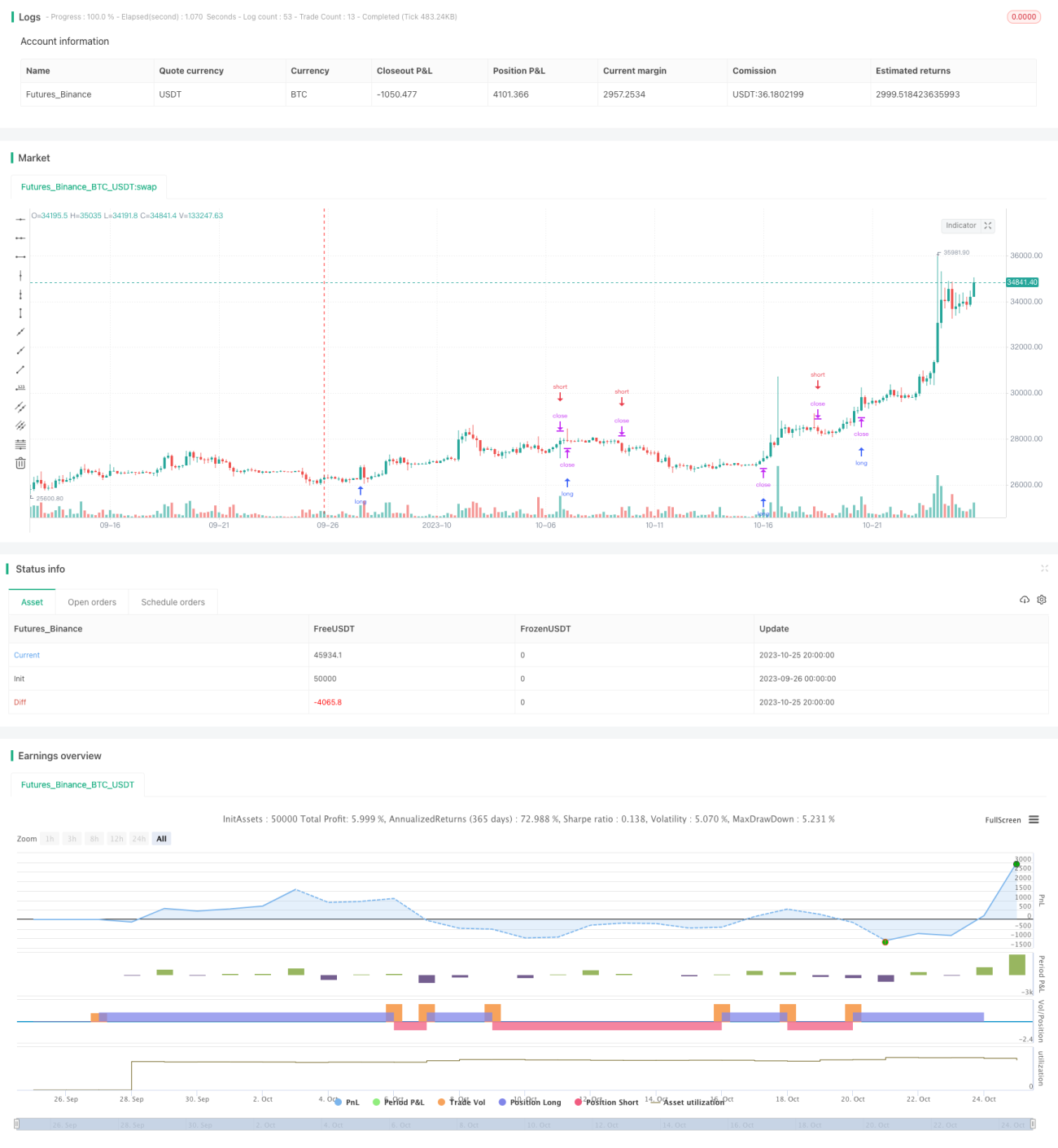

Esta estratégia é baseada no indicador Parabolic SAR (Sistema de Parabólica com Stop e Reversão), combinado com uma janela temporal para backtesting, alcançando um efeito de stop loss dinâmico de momentum. A estratégia é adequada principalmente para ativos com forte tendência, ajustando dinamicamente o ponto de stop loss para realizar a perseguição da tendência.

Princípio da Estratégia

A estratégia utiliza o Parabolic SAR como principal indicador técnico. O Parabolic SAR pode fornecer sinais de reversão muito precisos. Quando o preço está em uma tendência de alta, o Parabolic SAR se move continuamente para cima, fornecendo suporte para acompanhar a alta. Quando o preço começa a cair, o Parabolic SAR se move rapidamente para baixo, sinalizando a saída.

A estratégia primeiro define três parâmetros do Parabolic SAR: valor inicial, passo incremental e valor máximo. Em seguida, calcula o valor do Parabolic SAR. A estratégia usa o Parabolic SAR como ponto de stop loss dinâmico. Quando o preço sobe, opera-se comprado acima do Parabolic SAR; quando o preço cai abaixo do Parabolic SAR, a posição comprada é encerrada. Da mesma forma, quando o preço cai, opera-se vendido abaixo do Parabolic SAR; quando o preço ultrapassa o Parabolic SAR, a posição vendida é encerrada.

Dessa forma, a estratégia pode acompanhar a tendência enquanto o preço permanece em tendência; quando o preço começa a reverter, o stop loss é acionado rapidamente, completando um ciclo de negociação.

Análise de Vantagens

- A alta eficiência do indicador Parabolic SAR fornece sinais precisos de compra e venda.

- O Parabolic SAR responde rapidamente às mudanças de preço, permitindo um stop loss oportuno.

- Ajuste automático do ponto de stop loss, sem intervenção manual, evitando perder oportunidades de stop.

- Possibilidade de personalizar profundamente os parâmetros do Parabolic SAR, tornando o stop loss mais adequado ao estilo do operador.

- Backtesting com janelas temporais específicas permite verificar o desempenho da estratégia em diferentes condições de mercado.

Análise de Riscos

- Dificuldade em encontrar a combinação ideal de parâmetros do Parabolic SAR; parâmetros inadequados podem tornar o stop loss muito agressivo ou muito conservador.

- Dependência de um único indicador (Parabolic SAR) torna a estratégia vulnerável a movimentos anômalos.

- A estratégia é mais adequada para mercados com tendência; em mercados laterais, os stops podem ser acionados com muita frequência.

- É necessário selecionar uma janela temporal adequada para o backtest; amostras de teste incompletas podem levar a resultados enviesados.

- O backtesting considera apenas dados históricos e não pode prever condições futuras; o desempenho real pode divergir do backtest.

Direções de Otimização

- Considerar a combinação com outros indicadores, formando uma combinação de indicadores para aumentar a estabilidade da estratégia.

- Adicionar um módulo de otimização de parâmetros para automatizar a busca dos melhores parâmetros do Parabolic SAR.

- Adicionar módulos de gerenciamento de posição e ordens para controlar a utilização de capital em cada operação.

- Incluir opções de tipos de stop loss, como stop loss móvel, stop loss com ordem pendente, etc., tornando a estratégia mais abrangente.

- Otimizar a escolha da janela temporal, testando a estabilidade da estratégia em diferentes ambientes de mercado.

- Adicionar um módulo de aprendizado de máquina para otimizar dinamicamente os parâmetros da estratégia usando inteligência artificial.

Resumo

A estratégia aproveita a função eficiente de stop loss fornecida pelo indicador Parabolic SAR, alcançando um efeito de stop loss de perseguição de momentum. Em comparação com um ponto fixo de stop loss, esta estratégia pode ser ajustada dinamicamente, acompanhando automaticamente a tendência para realizar o stop loss, evitando que a posição seja encerrada prematuramente. No entanto, os riscos da estratégia não podem ser ignorados, sendo necessário otimizá-la e enriquecê-la em vários aspectos para manter um desempenho estável em diferentes mercados. No geral, a estratégia oferece um método eficaz de stop loss para acompanhar tendências, merecendo mais estudos e aplicações.

- 1