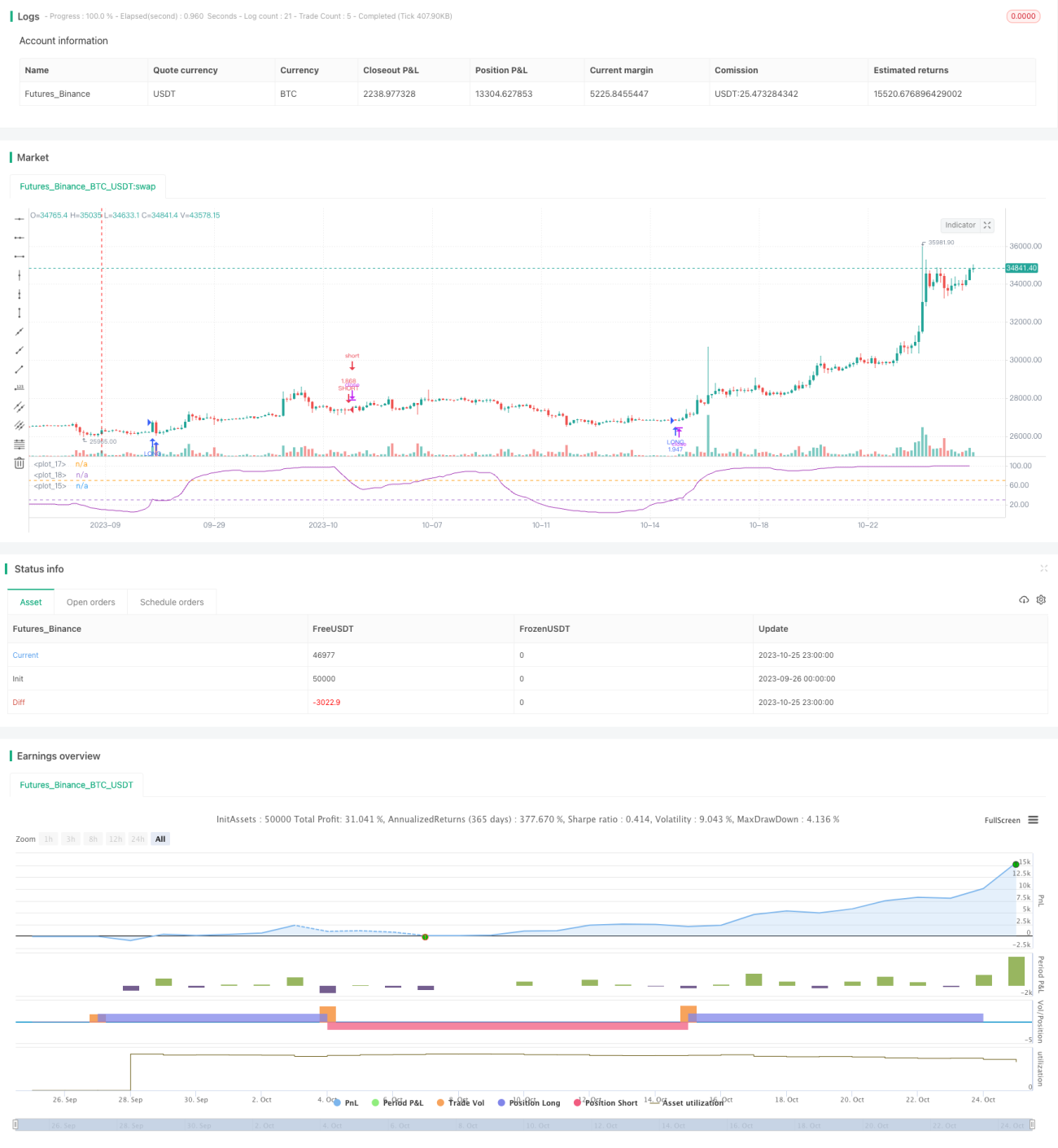

**Estratégia de RSI com Média Móvel de Faixa Sazonal**

Visão Geral

Esta estratégia combina dois indicadores técnicos, as médias móveis e o Índice de Força Relativa (RSI), para capturar características de sazonalidade cíclica, gerando sinais de negociação. A vantagem desta estratégia é que ela permite identificar claramente os movimentos sazonais, mas também corre o risco de ser enganada por sinais falsos. Ajustes nos parâmetros podem otimizar ainda mais e melhorar a eficácia da estratégia.

Princípio da Estratégia

Primeiro, a estratégia calcula uma média móvel de um determinado período n para capturar a direção da tendência de médio/longo prazo dos preços. Em seguida, calcula o RSI dessa média móvel para determinar se o ativo está atualmente em condição de sobrecompra ou sobrevenda. O RSI avalia o sentimento do mercado através da razão entre os ganhos e as perdas em um determinado período.

Quando o RSI cruza acima do limite inferior, é gerado um sinal de compra, indicando que o mercado está em condição de sobrevenda, sendo favorável à compra. Quando o RSI cruza abaixo do limite superior, é gerado um sinal de venda, indicando que o mercado está em condição de sobrecompra, sendo favorável à venda. Além disso, a estratégia define um intervalo de meses e dias, operando apenas entre as datas especificadas, para capturar características sazonais.

Vantagens da Estratégia

- Utiliza a média móvel para identificar a tendência geral e o RSI para avaliar condições de sobrecompra/sobrevenda, combinando dois indicadores para aumentar a precisão das decisões.

- Define um intervalo de meses e datas, permitindo identificar efetivamente padrões sazonais e aproveitar essas oportunidades de negociação.

- Parâmetros flexíveis do RSI, possibilitando ajustar a sensibilidade para detectar sobrecompra/sobrevenda.

- Parâmetros customizáveis da média móvel, permitindo ajustar a sensibilidade à tendência principal.

Riscos da Estratégia e Soluções

- Risco de ser enganado por sinais falsos. Por exemplo, reversões de tendência causadas por eventos não sazonais podem gerar sinais inadequados. Solução: ajustar o intervalo de meses/datas para evitar possíveis riscos de eventos.

- Quando a tendência se inverte, pode ocorrer divergência entre a média móvel e o RSI, resultando em sinais inconsistentes. Solução: ajustar adequadamente o período da média móvel, encurtando-o para capturar reversões de tendência mais rapidamente.

- O intervalo predefinido de meses/datas pode não coincidir exatamente com o momento real da sazonalidade. Solução: testar com dados históricos para determinar parâmetros de intervalo sazonal mais precisos.

- Sinais de negociação podem apresentar falsos rompimentos. Solução: definir intervalos mais amplos para evitar ser enganado por pequenas flutuações.

Direções de Otimização

- Podem ser introduzidos outros indicadores auxiliares, como o oscilador estocástico (STOCH), para estabelecer filtros mais rigorosos e reduzir sinais falsos.

- É possível testar diferentes combinações de parâmetros para encontrar os ótimos e melhorar a eficácia da estratégia, ajustando, por exemplo, o período da média móvel e os limites superior/inferior do RSI.

- Pode-se utilizar otimização passo a passo para buscar automaticamente no espaço de parâmetros a combinação ideal.

- Coletar mais dados históricos e usar aprendizado de máquina para treinar e otimizar as regras da estratégia.

- Considerar a inclusão de estratégias de stop loss e take profit para otimizar a gestão de capital.

Resumo

Esta estratégia utiliza de forma combinada as médias móveis e o RSI, acrescentando o fator sazonal, formando um sistema relativamente completo de identificação de tendências e condições de sobrecompra/sobrevenda. A vantagem está em reconhecer claramente os movimentos sazonais e aproveitar essas oportunidades. Existe algum risco de ser enganado por sinais falsos, mas isso pode ser mitigado por meio de ajustes de parâmetros, introdução de indicadores auxiliares, aprendizado de máquina e outros métodos, elevando a eficácia da estratégia a um nível superior. No geral, esta estratégia oferece um arcabouço confiável e eficaz para negociação sazonal, merecendo testes em tempo real e aplicação prática.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1