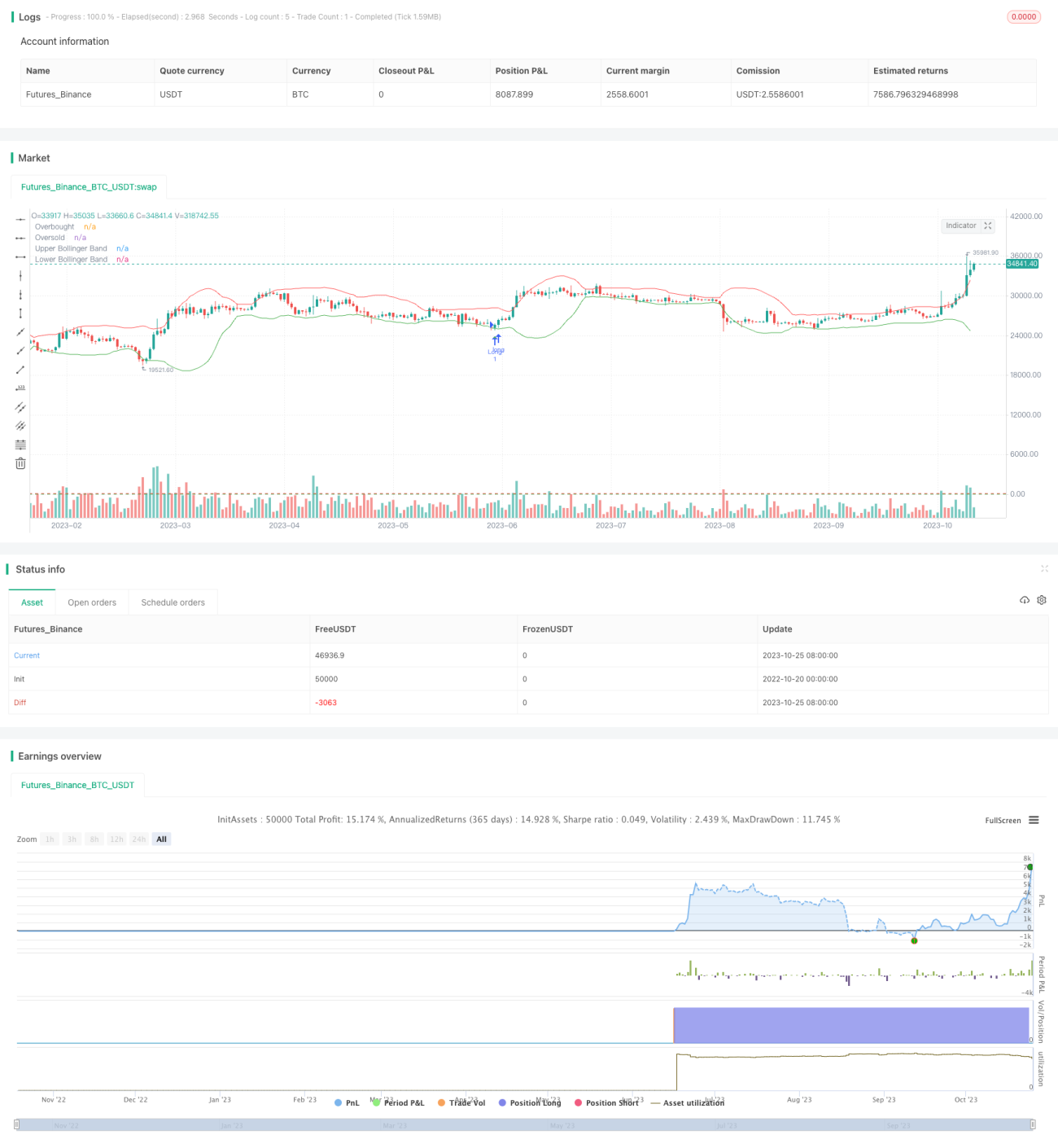

Estratégia de Rompimento de Faixa

Visão Geral

A estratégia de rompimento de volatilidade utiliza Bandas de Bollinger e o oscilador estocástico (RSI) para identificar potenciais pontos de reversão quando o preço do ativo atinge regiões de sobrecompra ou sobrevenda. É adequada para traders intradiários que buscam lucrar com pequenas flutuações de preço. A ideia principal é encontrar oportunidades de negociação quando o preço ultrapassa as bandas superior ou inferior de Bollinger, ao mesmo tempo que o oscilador estocástico sinaliza condição de sobrecompra ou sobrevenda.

Princípio da Estratégia

A estratégia utiliza simultaneamente as Bandas de Bollinger e o oscilador estocástico (RSI) como principais indicadores técnicos. As Bandas de Bollinger calculam a média móvel e o desvio padrão de um período especificado (ex.: 20 dias), gerando uma banda superior e uma banda inferior. Quando o preço atinge a banda superior, considera-se sobrecompra; quando atinge a banda inferior, considera-se sobrevenda. O RSI (Índice de Força Relativa) determina se o preço está excessivamente sobrecomprado ou sobrevendido. Valores de RSI abaixo de 20 indicam sobrevenda; acima de 80, sobrecompra.

A estratégia de negociação específica é: quando o preço rompe a banda inferior de Bollinger e, ao mesmo tempo, o RSI está abaixo de 20, opera-se comprado (long). Quando o preço rompe a banda superior de Bollinger e o RSI está acima de 80, opera-se vendido (short). O stop-loss para operações compradas é definido alguns pontos abaixo do mínimo da vela atual; para operações vendidas, alguns pontos acima do máximo da vela atual. O alvo de lucro (take-profit) é definido além da amplitude média de oscilação das últimas velas.

O código implementa a detecção de rompimento das bandas de Bollinger por meio de funções de cruzamento, verifica os níveis altos/baixos do RSI e desenha marcadores nos sinais de rompimento. Após a entrada, define stop-loss e take-profit, acompanhando a variação de preço para sair da posição.

Análise das Vantagens

A combinação das Bandas de Bollinger para identificar zonas de suporte/resistência com o RSI para identificar regiões de sobrecompra/sobrevenda melhora a qualidade dos sinais de negociação. Em comparação com indicadores isolados, reduz sinais falsos.

Utilizar o rompimento das bandas de Bollinger pelo preço, filtrado pelo RSI, permite capturar oportunidades de reversão. Esse tipo de operação reversa pode ter um potencial de lucro maior.

A distância do stop-loss é relativamente pequena, o que ajuda a controlar a perda por operação. O take-profit é definido com base na oscilação média, equilibrando razoavelmente o tamanho do lucro.

A frequência de negociação é elevada, adequada para operações intradiárias de curto prazo, aproveitando as pequenas oscilações do mercado para obter lucro.

Análise de Riscos

A premissa do rompimento das bandas de Bollinger é que o preço reverterá em direção à média, mas alguns rompimentos podem ser falsos, sem formar uma reversão de tendência. Isso pode gerar perdas.

O RSI possui defasagem, podendo gerar sinais de sobrecompra/sobrevenda prematuros, fazendo com que algumas oportunidades de negociação sejam perdidas.

O stop-loss curto visa controlar a perda por operação, mas também limita o lucro potencial por operação.

A alta frequência de negociações exige forte qualidade psicológica; stops muito frequentes podem comprometer a lucratividade total.

Direções de Otimização

É possível testar ajustes nos parâmetros das Bandas de Bollinger, como aumentar o período, para melhorar a qualidade dos sinais de rompimento.

Pode-se adotar o fechamento da vela como critério de rompimento da banda, em vez de rompimento intraday, reduzindo rompimentos falsos.

Outros indicadores como MACD, estocástico (KD) podem ser combinados com o RSI para melhorar a precisão das zonas de sobrecompra/sobrevenda.

A distância do stop-loss pode ser dinâmica, ajustando-se às características do ativo, em vez de um valor fixo em pontos.

Resumo

Esta estratégia integra Bandas de Bollinger para identificar zonas de suporte/resistência e o RSI para detectar regiões de sobrecompra/sobrevenda, o que, teoricamente, pode identificar boas oportunidades de reversão. Na prática, o fundamental é encontrar a configuração correta de parâmetros, controlar o risco e continuar otimizando.

- 1