Estratégia de Duas Médias Móveis Rápida e Lenta

Visão Geral

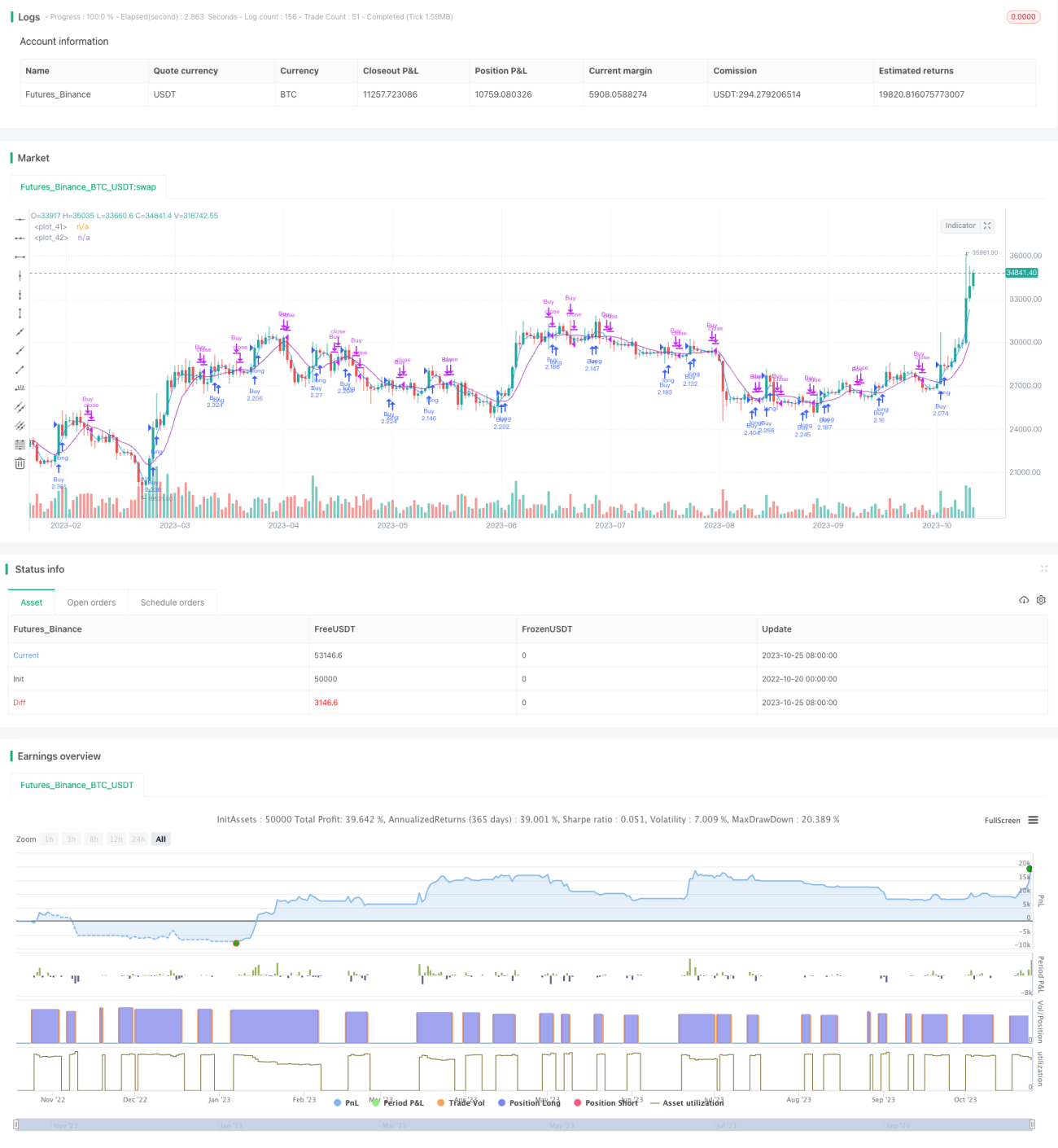

A estratégia de duas médias móveis calcula uma média móvel rápida e uma média móvel lenta, gerando sinais de negociação com base nos cruzamentos entre essas duas médias. Quando a média móvel rápida cruza acima da média móvel lenta, adota-se uma posição comprada (long); quando a média móvel rápida cruza abaixo da média móvel lenta, adota-se uma posição vendida (short). Esta estratégia pode ser utilizada tanto para negociação de tendência quanto para negociação contra-tendência.

Princípio da Estratégia

A estratégia primeiro define o comprimento da média móvel rápida (maFastLength) e o comprimento da média móvel lenta (maSlowLength). Em seguida, calcula a média móvel rápida (fastMA) e a média móvel lenta (slowMA). A média móvel rápida reage de forma mais sensível às mudanças de preço, podendo ser usada para identificar a tendência atual; a média móvel lenta reage mais lentamente às mudanças de preço, sendo útil para determinar a direção da tendência.

Quando a média móvel rápida cruza acima da média móvel lenta, adota-se uma estratégia de compra, gerando o sinal goLong(). Quando a média móvel rápida cruza abaixo da média móvel lenta, fecha-se a posição comprada, gerando o sinal killLong().

É possível selecionar apenas estratégia comprada (longonly), apenas estratégia vendida (shorting), ou negociação bidirecional (swapping).

Na estratégia comprada, abre-se posição comprada quando o sinal goLong() é emitido; fecha-se a posição quando o sinal killLong() é emitido.

Na estratégia vendida, abre-se posição vendida quando o sinal killLong() é emitido; fecha-se a posição quando o sinal goLong() é emitido.

Na negociação bidirecional, abre-se posição comprada quando o sinal goLong() é emitido; quando o sinal killLong() é emitido, fecha-se a posição comprada e abre-se uma posição vendida.

Além disso, a estratégia oferece funcionalidades como stop loss, trailing stop e notificações de mensagens de negociação, que podem ser ativadas ou desativadas de forma flexível.

Vantagens da Estratégia

- Estratégia simples e de fácil compreensão, fácil de implementar.

- Permite escolher livremente entre operações compradas, vendidas ou bidirecionais.

- Permite ativar ou desativar recursos de gerenciamento de risco, como stop loss e trailing stop.

- Permite personalizar mensagens de negociação para alertar em tempo real sobre as operações.

- A estratégia de médias rápidas e lentas é sensível a mudanças de tendência do mercado, podendo capturar tendências fortes.

- Os parâmetros da estratégia são ajustáveis, permitindo adaptação a diferentes mercados, com alta flexibilidade.

Riscos da Estratégia

- Quando o mercado não apresenta uma tendência clara, podem ocorrer muitos sinais falsos, levando a negociações excessivas.

- O sistema de médias móveis não reage rapidamente a eventos repentinos, podendo perder oportunidades inesperadas.

- É necessário escolher adequadamente os parâmetros das médias; uma escolha inadequada pode afetar o desempenho da estratégia.

- É necessário seguir rigorosamente os sinais da estratégia, evitando decisões arbitrárias.

- É importante considerar o impacto dos custos de transação na rentabilidade da estratégia.

Direções de Otimização

- Podem ser introduzidos outros indicadores, como o RSI, para validar os sinais de negociação e evitar sinais falsos.

- Pode-se implementar uma função de otimização de parâmetros para encontrar automaticamente a melhor combinação de parâmetros.

- Pode-se configurar um stop loss dinâmico para travar lucros e ajustar o ponto de stop loss conforme necessário.

- Pode-se incorporar modelos de aprendizado de máquina para auxiliar na determinação da direção da tendência.

- Pode-se otimizar a função de notificação de mensagens para torná-la mais alinhada com os hábitos pessoais de negociação.

Resumo

A estratégia de duas médias móveis é, em geral, simples e prática, sendo sensível a mudanças de tendência do mercado, permitindo capturar oportunidades de negociação geradas por tendências fortes. No entanto, é necessário tomar cuidado para evitar negociações equivocadas em mercados sem tendência, e ajustar adequadamente os parâmetros para se adaptar a diferentes ambientes de mercado. Além disso, a introdução de indicadores técnicos auxiliares e funções de otimização pode aumentar ainda mais a estabilidade e a adaptabilidade da estratégia.

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1