Estratégia de Rompimento de Momentum com Stop Loss nas Bandas de Bollinger

Visão Geral

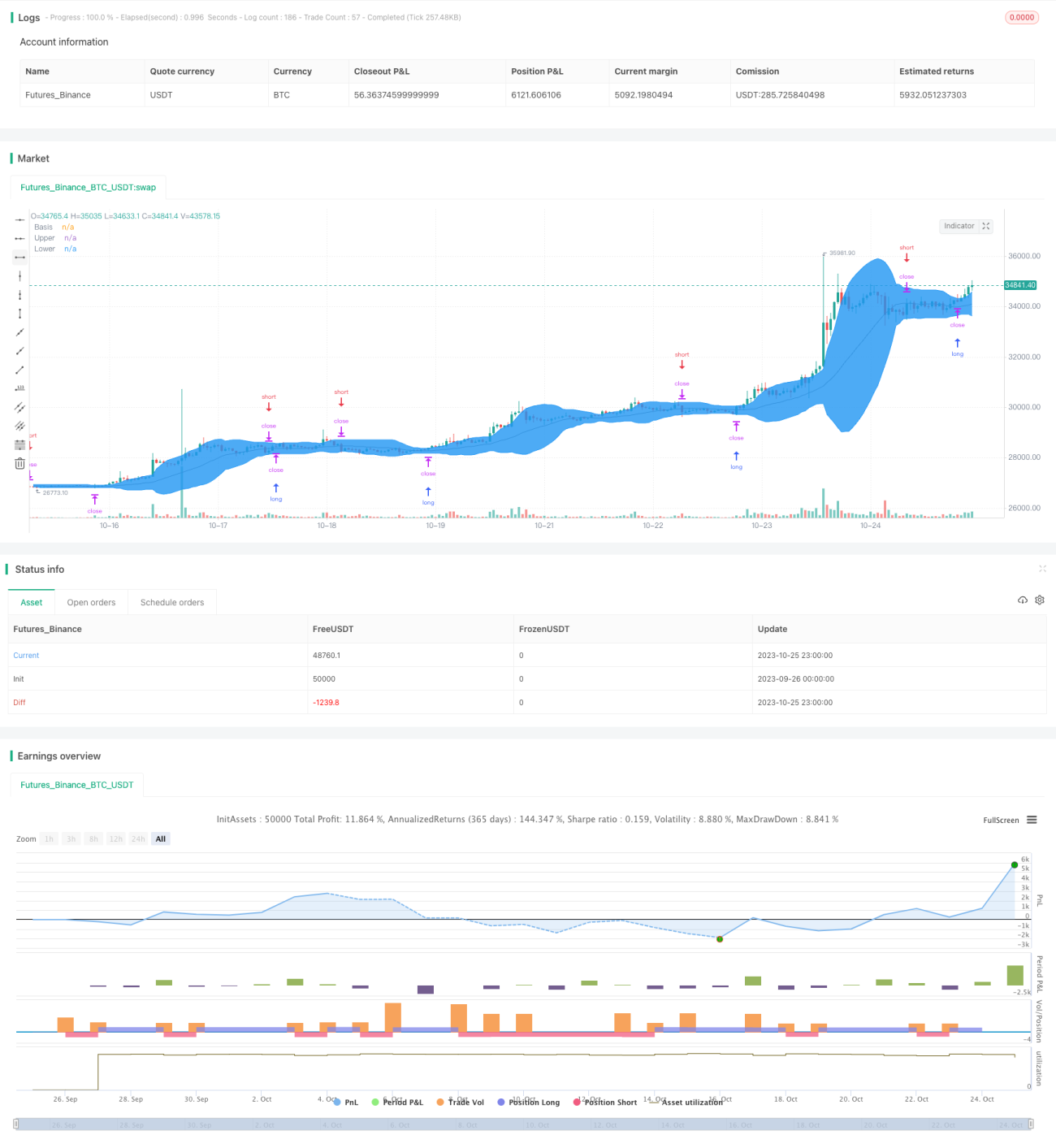

Esta estratégia baseia-se no indicador Bandas de Bollinger para determinar sinais de negociação, utilizando stop loss e take profit para gestão de posição. A estratégia monitoriza os rompimentos das bandas superior e inferior, comprando quando o preço rompe a banda superior, vendendo quando rompe a banda inferior, e fechando a posição com uma ordem de stop loss em caso de rompimento reverso.

Princípio da Estratégia

A estratégia utiliza as linhas média, superior e inferior do indicador Bandas de Bollinger. A linha média representa o valor médio do preço durante um determinado período, a banda superior é a linha média mais duas vezes o desvio padrão, e a banda inferior é a linha média menos duas vezes o desvio padrão.

O código primeiro calcula as bandas média, superior e inferior. Em seguida, verifica se o preço rompeu a banda superior ou inferior. Se romper a banda superior, abre uma posição longa; se romper a banda inferior, abre uma posição curta. Simultaneamente, se o preço romper a banda oposta, fecha a posição com uma ordem de stop loss.

Especificamente, a lógica da estratégia é:

- Calcular as bandas média, superior e inferior das Bandas de Bollinger.

- Se o preço romper a banda superior, abrir uma posição longa.

- Se o preço romper a banda inferior, abrir uma posição curta.

- Se houver uma posição longa e o preço romper a banda inferior, fechar com ordem de stop loss.

- Se houver uma posição curta e o preço romper a banda superior, fechar com ordem de stop loss.

Desta forma, é possível capturar tendências durante movimentos de preço significativos, ao mesmo tempo que se limita as perdas com o stop loss.

Análise de Vantagens

- Utilizar as Bandas de Bollinger para determinar o momento de entrada permite capturar eficazmente tendências após um rompimento de preço.

- Sinais de compra e venda claros, com regras de operação simples e objetivas.

- Utilizar uma estratégia de stop loss limita a perda máxima por transação.

- O ParameterHandler permite ajustar os parâmetros das Bandas de Bollinger para otimizar a estratégia.

Análise de Riscos

- A negociação com Bandas de Bollinger pode gerar múltiplas pequenas perdas com stop loss, prejudicando o resultado geral.

- Parâmetros inadequados das Bandas de Bollinger podem resultar em elevada frequência de negociação ou perda de sinais.

- Considera apenas o fator preço, sem combinar outros indicadores para uma análise abrangente do mercado.

- Não ajusta o stop loss próximo ao ponto de rompimento, o que pode ampliar as perdas.

Pode-se otimizar combinando indicadores e ajustando adequadamente a distância do stop loss.

Direções de Otimização

- Considerar a combinação com outros indicadores, como volume de negociação e médias móveis, para confirmar os sinais de rompimento.

- Ajustar os parâmetros das Bandas de Bollinger de acordo com diferentes mercados para otimizar a combinação.

- Ajustar a distância do stop loss próximo ao ponto de rompimento para evitar excesso de sensibilidade.

- Considerar a aplicação da Regra das Tartarugas, negociando apenas após a formação de uma tendência.

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros das Bandas de Bollinger.

Resumo

Esta estratégia concebe uma estratégia de acompanhamento de tendências relativamente simples com base no indicador Bandas de Bollinger. Permite formar posições rapidamente quando ocorre um rompimento de preço, enquanto utiliza stop loss para controlar o risco. No entanto, considerar apenas o fator preço pode levar a falsos sinais, e um stop loss excessivamente sensível pode aumentar a frequência de negociação. Podemos aperfeiçoar a estratégia através de otimização de parâmetros, combinação de indicadores, ajuste de stop loss, entre outros. No geral, esta estratégia fornece uma abordagem de negociação quantitativa relativamente simples e fiável.

- 1