Estratégia de negociação com candelabros baseada em dupla sobreposição de médias móveis, oscilador estocástico e MACD

Visão Geral

Esta estratégia combina o uso do indicador de Dupla Média Móvel Sobreposta com o indicador Estocástico para identificar oportunidades de reversão de tendência, permitindo uma negociação de curto prazo eficiente. Quando o preço entra em região de sobrecompra ou sobrevenda, a estratégia opta por vender ou comprar, respectivamente, capturando reversões de tendência de médio-curto prazo.

Princípio da Estratégia

A estratégia baseia-se principalmente na combinação da Dupla Média Móvel Sobreposta e do indicador Estocástico.

A Dupla Média Móvel Sobreposta é composta por uma média móvel rápida, uma média móvel lenta e uma média móvel ultra lenta. Quando a média móvel rápida cruza acima da média móvel lenta, é considerado um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, é considerado um sinal de venda. A Dupla Média Móvel Sobreposta identifica pontos de reversão de tendência de médio-curto prazo.

O indicador Estocástico inclui os valores K e D. O valor K representa a posição do preço de fechamento atual em relação ao máximo e mínimo dos últimos N dias, e o valor D é a média móvel simples de M dias do valor K. Quando ambos os valores K e D estão acima de 80, é considerada região de sobrecompra; quando estão abaixo de 20, é região de sobrevenda. O Estocástico identifica áreas de sobrecompra e sobrevenda de curto prazo.

Esta estratégia, ao combinar a Dupla Média Móvel Sobreposta e o Estocástico, verifica se, quando o Estocástico mostra sobrecompra ou sobrevenda, há concordância com o sinal da Dupla Média Móvel Sobreposta. Se houver, o ponto é selecionado para uma operação de reversão, visando capturar pontos de inflexão de tendência de curto prazo.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

-

Combina a Dupla Média Móvel Sobreposta e o Estocástico, identificando simultaneamente pontos de reversão de tendência de médio-curto prazo e curto prazo.

-

Utiliza os sinais de sobrecompra e sobrevenda do Estocástico para selecionar oportunidades de reversão mais eficazes da Dupla Média Móvel Sobreposta.

-

As regras da estratégia são claras e fáceis de implementar.

-

Parâmetros de tempo e mês ajustáveis, adaptando-se a diferentes ativos e períodos.

-

Define stop loss para controlar o risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A Dupla Média Móvel Sobreposta pode gerar falsos rompimentos, e o Estocástico pode apresentar formações de candles divergentes ineficazes, levando a sinais de negociação incorretos. É possível ajustar adequadamente os parâmetros ou adicionar outros indicadores para validação combinada.

-

Baseia-se apenas em indicadores técnicos, sem considerar fatores fundamentais, o que pode levar a falhas durante grandes eventos econômicos. Pode-se incluir controle de risco baseado em eventos econômicos.

-

É difícil identificar o momento exato da reversão da média móvel, podendo resultar em stop loss muito apertado ou muito largo. Deve-se otimizar a estratégia de stop loss.

-

A definição inadequada de parâmetros pode resultar em alta frequência de negociações ou baixa eficácia dos sinais. É necessário realizar testes de otimização de parâmetros para diferentes ativos e períodos.

-

Adequada apenas para negociação de curto prazo, não para posições de longo prazo. O tamanho da posição deve ser controlado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar combinações de mais indicadores, como KDJ, MACD, etc., para aumentar a eficácia dos sinais.

-

Incluir análise de volume de negociação para evitar falsos rompimentos.

-

Otimizar os parâmetros das médias móveis duplas para identificar pontos de reversão mais precisos.

-

Otimizar a estratégia de stop loss para reduzir a probabilidade de ser acionado.

-

Adicionar módulo de controle de risco para eventos econômicos, mitigando o impacto de eventos importantes nas negociações.

-

Utilizar aprendizado de máquina para otimizar automaticamente os parâmetros, aumentando sua adaptabilidade.

-

Realizar backtests em mais ativos e períodos para encontrar as melhores aplicações.

Resumo

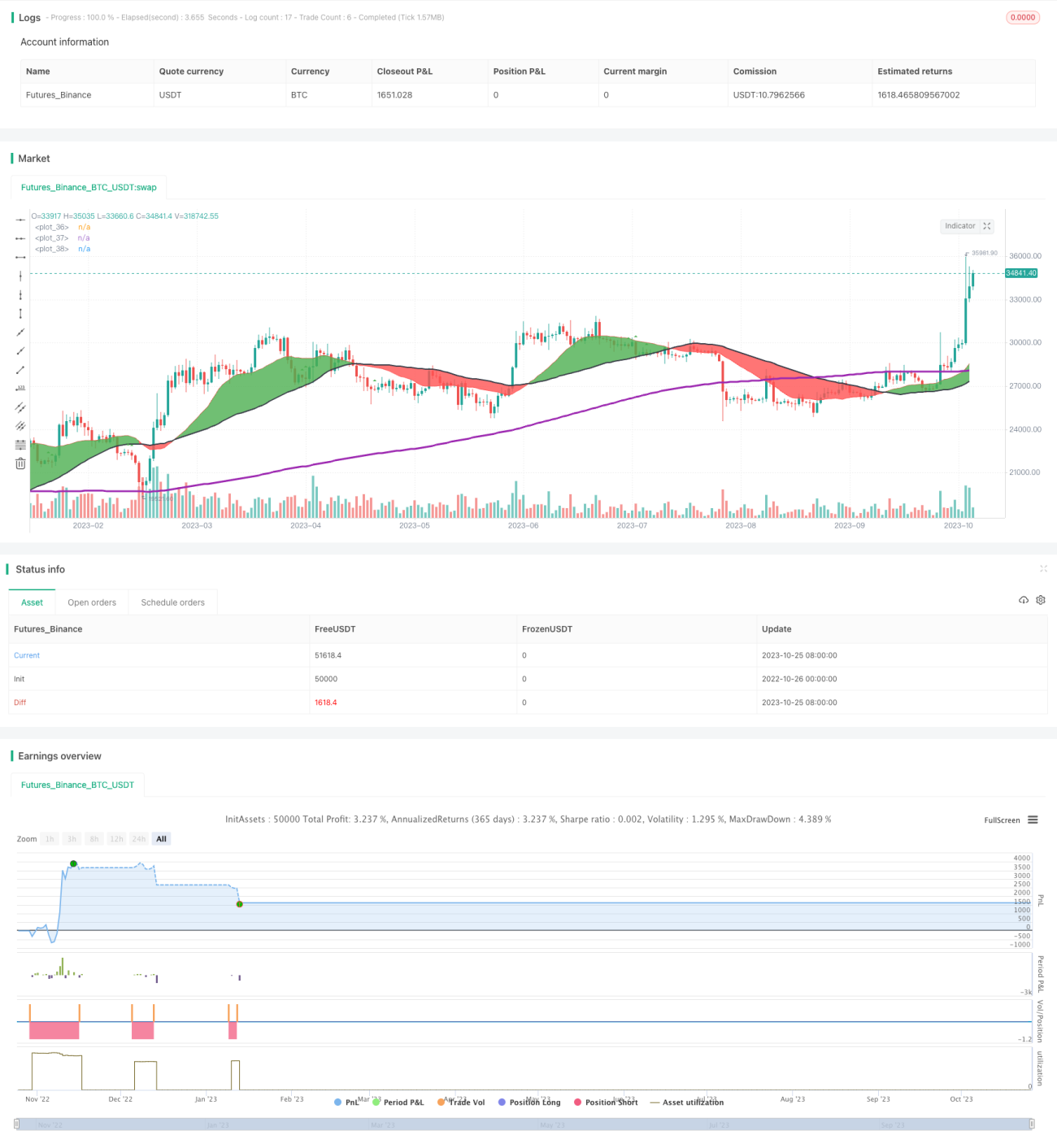

Esta estratégia, por meio da combinação da Dupla Média Móvel Sobreposta e das formações de candles divergentes do Estocástico, visa negociar em pontos de reversão de tendência de médio-curto prazo. Comparada ao uso isolado de um único indicador, a estratégia pode melhorar a lucratividade das operações, com regras claras e fáceis de operar. No entanto, também apresenta certos riscos, exigindo otimização de parâmetros e stop loss, além da inclusão de mais indicadores de validação e medidas de controle de risco. No geral, esta estratégia é uma abordagem confiável e de frequência moderada para negociação de curto prazo.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Intraday Stochiastic Strategy", shorttitle="Intraday Stochiastic Strategy", overlay=true, initial_capital = 1000)

//WORKS FOR BTCUSD M30

//OBVERVED GOOD PERFORMANCES FOR SELL MODE M15 : US30USD / UK100GBP / JP225USD / SPX500USD / BCOUSD / EURGBP- 1