Estratégia de Reversão de Momentum em Múltiplos Períodos

Visão Geral

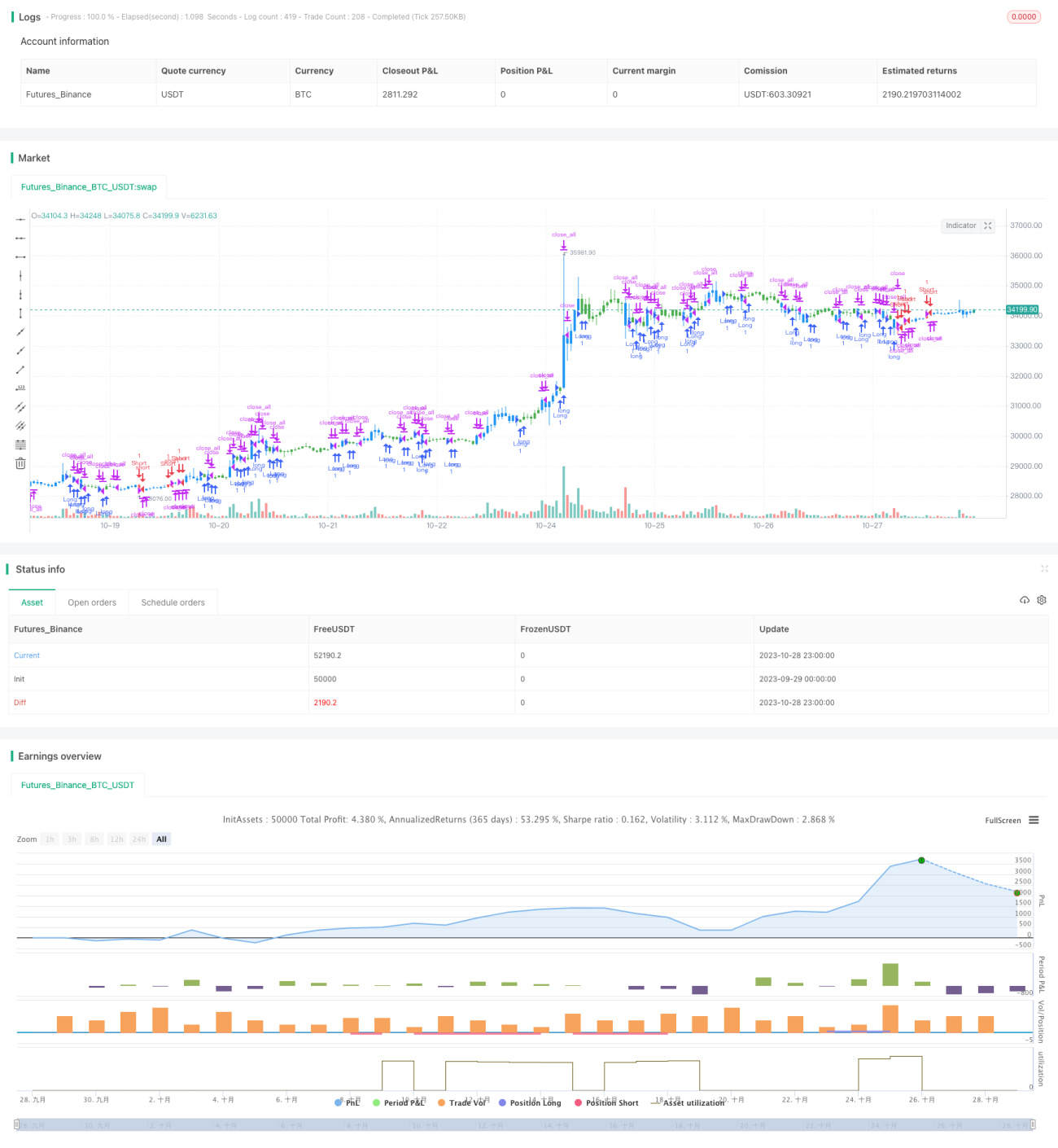

Esta estratégia combina indicadores de momentum de diferentes períodos de tempo, permitindo identificar reversões de tendência em múltiplas escalas temporais. A estratégia utiliza o oscilador estocástico para detectar pontos de reversão de curto prazo e combina com o indicador (Máxima - Mínima) / Fechamento de período mais longo para avaliar a tendência de médio/longo prazo, conseguindo assim identificar reversões de tendência em múltiplas dimensões temporais.

Princípio da Estratégia

A estratégia é composta por duas partes:

- Estratégia de Reversão 123

Esta parte identifica reversões de curto prazo através do cruzamento das linhas rápida e lenta do oscilador estocástico. Especificamente, se o preço de fechamento for maior que o do dia anterior, e a linha rápida do estocástico estiver abaixo da linha lenta e abaixo de 50, então abre uma posição comprada; se o preço de fechamento for menor que o do dia anterior, e a linha rápida do estocástico estiver acima da linha lenta e acima de 50, então abre uma posição vendida. Esta parte utiliza o estocástico para identificar condições de sobrecompra/sobrevenda de curto prazo, realizando operações de reversão de curto prazo.

- Indicador (Máxima - Mínima) / Fechamento

Este indicador reflete a volatilidade do candle atual. Quando o valor do indicador é alto, indica aumento da volatilidade atual, possível reversão; quando o valor é baixo, indica volatilidade reduzida, a tendência pode continuar. A estratégia utiliza a SMA deste indicador para avaliar reversões de tendência de médio/longo prazo.

Combinando os dois indicadores, é possível identificar reversões de tendência tanto no curto quanto no médio/longo prazo, realizando uma estratégia de negociação em múltiplas escalas temporais.

Vantagens da Estratégia

-

Combinação de indicadores de múltiplos períodos de tempo, aumentando a precisão

A estratégia utiliza simultaneamente indicadores de curto e médio/longo prazo, garantindo a confiabilidade dos sinais de reversão e evitando falsos sinais de um único indicador.

-

Parâmetros flexíveis dos indicadores

Os parâmetros do oscilador estocástico e do indicador (Máxima - Mínima) / Fechamento podem ser ajustados conforme o mercado, tornando a estratégia mais flexível.

-

Estrutura simples e clara

A estratégia tem o estocástico como núcleo, complementado pela avaliação de tendência de médio/longo prazo, com estrutura simples e fácil de entender e modificar.

-

Alta escalabilidade

O framework da estratégia é simples e genérico, permitindo a fácil incorporação de mais indicadores para construir modelos multifatoriais.

Análise de Riscos

-

Desempenho potencialmente fraco em mercados de tendência

A estratégia é focada em reversões, podendo ter desempenho insatisfatório em mercados com tendência forte. É necessário ajustar adequadamente os parâmetros para se adaptar a mercados de tendência.

-

Risco de falsos sinais dos indicadores

Em condições anormais de mercado, o estocástico e o indicador (Máxima - Mínima) / Fechamento podem gerar sinais falsos, sendo necessário prevenir esse risco.

-

A definição dos parâmetros requer experiência

Os parâmetros do estocástico e do indicador (Máxima - Mínima) / Fechamento precisam ser otimizados conforme as condições do mercado; caso contrário, podem afetar o desempenho da estratégia.

-

Necessidade de controlar adequadamente o tamanho das posições

A estratégia é de reversão, podendo apresentar grandes flutuações de lucro/prejuízo, exigindo controle de posição e gerenciamento de risco.

Direções de Otimização

-

Introduzir mais indicadores para construir modelo multifatorial

É possível adicionar mais fatores ao framework existente, como volume, outros indicadores de reversão, etc., para construir um modelo multifatorial.

-

Adicionar mecanismo de stop loss

Pode-se definir stop loss móvel ou stop loss por tempo, controlando efetivamente a perda de cada operação.

-

Otimização de parâmetros

Pode-se otimizar os parâmetros por métodos mais sistemáticos, como algoritmos genéticos.

-

Adicionar aprendizado de máquina

Aplicar algoritmos de aprendizado de máquina para treinar modelos que identificam reversões de tendência pode aumentar ainda mais a precisão.

-

Combinar análise de sentimento

Introduzir análise de sentimento de dados não estruturados, como dados de redes sociais, para auxiliar na previsão de pontos de reversão.

Resumo

Esta estratégia integra indicadores de curto e médio prazo para identificar reversões de tendência em múltiplos períodos, sendo um excelente framework de estratégia de reversão. Possui vantagens como parâmetros flexíveis dos indicadores, estrutura simples e alta escalabilidade. Os próximos passos podem incluir melhorias como a introdução de mais fatores, otimização de parâmetros, stop loss e aprendizado de máquina, a fim de aumentar a lucratividade e o controle de risco da estratégia. No geral, a ideia da estratégia é inovadora e merece estudo e aplicação aprofundados.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1