Estratégia de Curto Prazo com Cruzamento de Duas Médias Móveis

Visão Geral

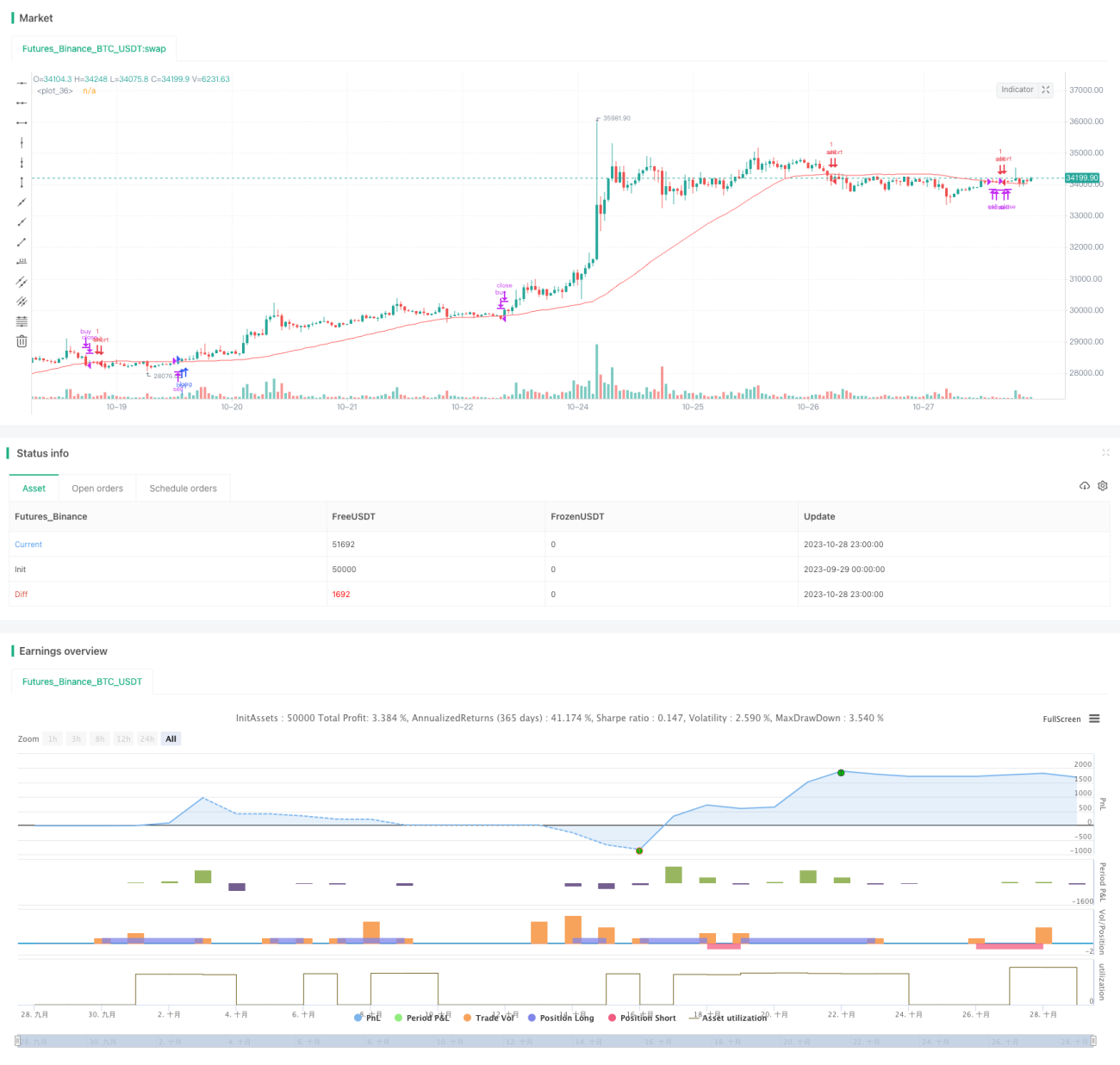

A estratégia de curto prazo de cruzamento de médias móveis duplas é uma estratégia de negociação de curto prazo simples e eficiente. Essa estratégia utiliza sinais de cruzamento entre o preço e as médias móveis como sinais de compra e venda, capturando movimentos de tendência do preço no curto prazo.

Princípio da Estratégia

A estratégia de cruzamento de médias móveis duplas utiliza duas médias móveis de períodos diferentes: uma linha MA de curto prazo e uma linha MA de longo prazo. Quando a linha MA de curto prazo cruza para cima a linha MA de longo prazo, gera-se um sinal de compra; quando a linha MA de curto prazo cruza para baixo a linha MA de longo prazo, gera-se um sinal de venda.

A estratégia primeiro define uma variável length para especificar o comprimento da MA de longo prazo como 50. Em seguida, define price como o preço de fechamento, calcula o valor da MA com comprimento length e o armazena na variável ma. Depois, define-se bcond para verificar se price está acima de ma. Se sim, bcount é incrementado em 1; caso contrário, é zerado. Se bcond for acionado consecutivamente por um número de vezes igual a confirmBars (padrão 2), um sinal de compra é gerado. Da mesma forma, quando price está abaixo de ma, um sinal de venda é gerado seguindo a mesma lógica.

Para filtrar alguns sinais inválidos, a estratégia adiciona três condições de filtro: clc, clc0 e clc1. Essas condições avaliam a relação entre o preço de fechamento do período atual e do período anterior, bem como a relação entre o preço de fechamento e o preço de abertura do período atual. Se todas forem satisfeitas simultaneamente, o sinal é permitido.

Por fim, quando o preço cai abaixo da banda superior ou sobe acima da banda inferior, as respectivas posições compradas ou vendidas são encerradas.

Vantagens da Estratégia

- Ideia simples e fácil de entender e implementar.

- Utiliza as características de acompanhamento de tendência do sistema de médias móveis, capturando eficazmente tendências de curto e médio prazo.

- A adição de filtros reduz a interferência de sinais inválidos.

- O mecanismo de saída com stop loss fixo ajuda a controlar perdas individuais.

Riscos da Estratégia

- A estratégia de cruzamento de médias móveis duplas tende a gerar sinais falsos em mercados laterais, resultando em excesso de negociações e custos adicionais com comissões e slippage.

- Parâmetros fixos, como o comprimento das médias móveis, podem não se adaptar às características de cada fase do mercado, gerando espaço para otimização.

- O stop loss fixo não se ajusta à volatilidade do mercado, podendo encerrar posições prematuramente em movimentos unilaterais maiores que o stop loss.

Para reduzir riscos, pode-se considerar o ajuste dinâmico dos parâmetros das médias móveis com base na volatilidade do mercado; também é possível utilizar stop loss flutuante ou percentual, permitindo ajustes flexíveis.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do sistema de médias móveis, como ajustar dinamicamente o comprimento das médias com base em indicadores de volatilidade do mercado.

- Adicionar filtros adicionais, como aumento repentino de volume, para melhorar a qualidade dos sinais.

- Otimizar a estratégia de stop loss, utilizando stop loss flutuante ou percentual, reduzindo a probabilidade de saída precoce.

- Combinar outros indicadores, como MACD, RSI, para validação multifatorial, aumentando a eficácia dos sinais.

- Adicionar estratégias automáticas de gerenciamento de risco, como ajuste dinâmico do tamanho da posição para controlar perdas individuais.

- Incorporar métodos de aprendizado de máquina aos sinais de compra e venda, construindo modelos de julgamento de sinais mais precisos.

Resumo

A estratégia de curto prazo de cruzamento de médias móveis duplas é, no geral, uma estratégia de negociação de curto prazo muito prática, com as vantagens de simplicidade e fácil implementação. No entanto, é necessário controlar os sinais falsos em mercados laterais e realizar otimizações dinâmicas de parâmetros para maximizar a eficácia da estratégia. Combinada com gerenciamento de stop loss e controle de risco, pode-se aumentar ainda mais a estabilidade da estratégia.

- 1