Estratégia de Momentum e Seguimento de Tendência

Visão Geral

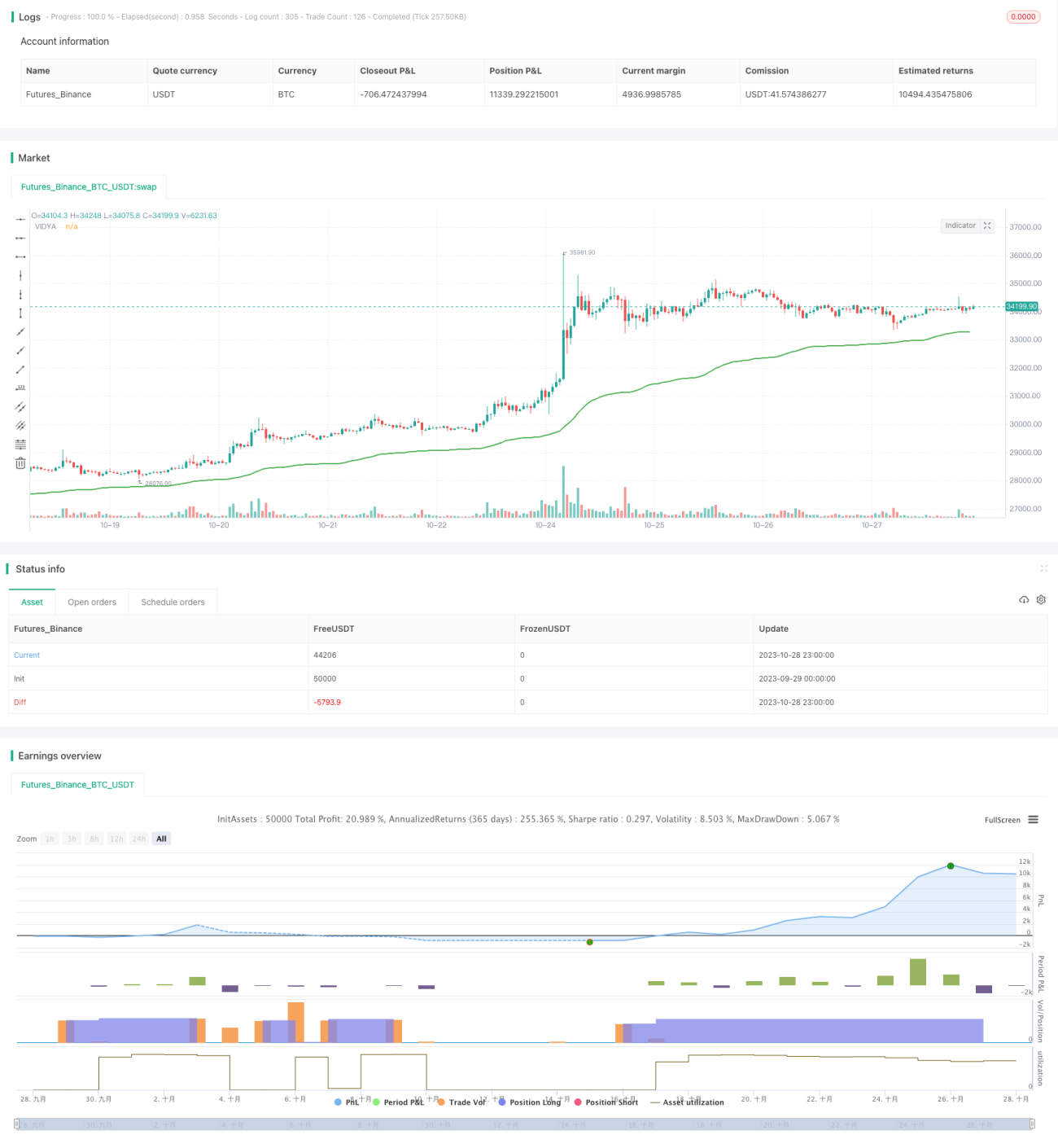

Esta estratégia utiliza o indicador VIDYA (Média Móvel Exponencial Variável) para identificar a direção da tendência no mercado de criptomoedas e opera com base nessa tendência. É uma estratégia de negociação técnica quantitativa.

Princípio da Estratégia

A estratégia primeiro calcula o indicador VIDYA. O VIDYA é baseado no momento das variações de preço, permitindo uma resposta mais rápida às mudanças de tendência. Especificamente, ele combina o Oscilador de Momentum Chande (CMO) com a Média Móvel Simples (SMA). O CMO mede a diferença entre o momentum de alta e o momentum de baixa para avaliar a força da tendência. A SMA suaviza os preços. O VIDYA ajusta dinamicamente o peso da SMA com base no valor do CMO, dando maior peso ao CMO no início da mudança de tendência e maior peso à SMA após a tendência se consolidar. Dessa forma, o VIDYA pode responder rapidamente às mudanças de tendência, mantendo um acompanhamento suave da tendência.

Após calcular o VIDYA, a estratégia utiliza a direção da sua curva para determinar a direção da tendência. Quando o VIDYA sobe, a estratégia opera comprada; quando o VIDYA desce, a posição é encerrada.

Análise de Vantagens

- O indicador VIDYA responde rapidamente, captando as mudanças de tendência mais cedo, o que é vantajoso em relação a indicadores tradicionais como a SMA.

- Combina a avaliação da força da tendência com a direção da tendência, permitindo distinguir eficazmente entre tendências fortes e fracas, evitando ser enganado por falsas tendências em mercados laterais.

- Baseia-se apenas no indicador VIDYA, simplificando a estratégia e evitando conflitos ou sinais enganosos de múltiplos indicadores.

- Utilizar uma configuração de longo prazo para o VIDYA permite acompanhar tendências de longo prazo, ajudando a aproveitar a direção principal do mercado.

- A estratégia apresenta bom desempenho em backtest, com expectativa de retorno positiva.

Análise de Riscos

- O VIDYA pode reagir com atraso a eventos repentinos do mercado, não conseguindo capturar oportunidades de curto prazo imediatamente.

- Uma configuração de longo prazo do VIDYA é menos sensível a mudanças de curto prazo, podendo resultar em grandes drawdowns intermediários.

- Estratégias puramente seguidoras de tendência têm desempenho fraco em mercados laterais. Podem ser melhoradas com filtros adicionais.

- Dados de backtest insuficientes podem não validar completamente a robustez da estratégia. Em negociação real, os parâmetros precisam ser otimizados e testados repetidamente.

- O mercado de criptomoedas é volátil; é necessário controlar rigorosamente o tamanho da posição e as condições de stop loss, com uma gestão de risco estrita.

Direções de Otimização

- Testar a adição de indicadores de volume/preço ou volatilidade para aumentar a sensibilidade na identificação de mudanças de tendência.

- Testar a combinação do VIDYA com outros indicadores de tendência para criar um efeito de convergência de indicadores.

- Otimizar a estratégia de stop loss para sair mais cedo em caso de reversão de tendência.

- Otimizar a gestão de posição, ajustando-a dinamicamente com base nas condições de mercado.

- Testar a robustez em diferentes criptomoedas e períodos de parâmetros.

Resumo

No geral, esta estratégia é uma estratégia quantitativa de seguimento de tendência. Ela usa o indicador VIDYA para determinar a direção da tendência, capturando de forma simples e eficaz as tendências de longo prazo das criptomoedas. No entanto, possui algumas limitações, exigindo otimizações adicionais em stop loss, gestão de posição, etc., para torná-la mais robusta e viável em negociação real. Em suma, fornece uma estrutura e conceito básicos para construir estratégias de tendência em criptomoedas, mas sua aplicação prática requer uma avaliação cuidadosa.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1