Estratégia Combinada de Momentum e Reversão

Visão Geral

Esta estratégia combina dois indicadores de momentum para descobrir mais oportunidades de negociação. O primeiro indicador é a estratégia de reversão do oscilador estocástico rápido/lento proposta por Ulf Jensen em seu livro. O segundo indicador é o Preço Sintético Destendenciado (DSP) proposto por John Ehlers. A estratégia utiliza sinais de ambos os indicadores de forma integrada, abrindo posições apenas quando os dois emitem simultaneamente um sinal de compra ou venda.

Princípio da Estratégia

A primeira parte, baseada na reversão do oscilador estocástico rápido/lento, funciona da seguinte forma: quando o preço de fechamento fica abaixo do fechamento anterior por dois dias consecutivos, e a linha rápida está acima da linha lenta, opera-se comprado; quando o preço de fechamento fica acima do fechamento anterior por dois dias consecutivos, e a linha rápida está abaixo da linha lenta, opera-se vendido.

A segunda parte, o Preço Sintético Destendenciado (DSP), é calculado pela fórmula:

DSP = EMA(HL/2, período 0,25) - EMA(HL/2, período 0,5)

onde HL/2 é o ponto médio entre máxima e mínima, a EMA de período 0,25 representa a tendência de curto prazo do preço, e a EMA de período 0,5 representa a tendência de longo prazo. O DSP indica a amplitude da variação do preço em relação ao seu ciclo dominante. Quando o DSP cruza para cima do limiar, é sinal de alta; quando cruza para baixo, é sinal de baixa.

A estratégia considera os sinais de ambos os indicadores em conjunto. Apenas quando ambos emitem simultaneamente um sinal de compra ou venda, a posição é aberta.

Análise de Vantagens

- A filtragem de sinais incertos por dois indicadores reduz negociações errôneas.

- A validação mútua entre os indicadores aumenta a confiabilidade dos sinais.

- A estratégia de reversão do oscilador estocástico rápido/lento captura oportunidades de reversão de curto prazo.

- O Preço Sintético Destendenciado identifica tendências de médio/longo prazo.

- A combinação dos dois indicadores proporciona flexibilidade, capturando tanto reversões quanto tendências.

Análise de Riscos

- O oscilador estocástico rápido/lento tem desempenho fraco em mercados laterais.

- O Preço Sintético Destendenciado pode emitir sinais falsos antes de pontos de inflexão de tendência.

- Operar apenas quando ambos os indicadores sinalizam simultaneamente pode perder algumas oportunidades.

- É necessário ajustar corretamente os parâmetros para que a combinação funcione adequadamente.

Direções de Otimização

- É possível testar diferentes parâmetros para otimizar o desempenho dos indicadores.

- Pode-se experimentar diferentes ponderações dos indicadores, como atrasar o sinal do DSP.

- Pode-se adicionar um stop loss para controlar o risco.

- Pode-se incorporar mais indicadores de diferentes tipos para construir um modelo multifatorial.

Resumo

Esta estratégia combina dois indicadores de momentum distintos, melhorando a qualidade dos sinais por meio de uma dupla filtragem, controlando o risco enquanto mantém uma frequência de negociação adequada. No entanto, é necessário estar atento às limitações inerentes de cada indicador e otimizar os parâmetros adequadamente. Se for continuamente aprimorada, esta estratégia tem potencial para obter retornos superiores ao mercado.

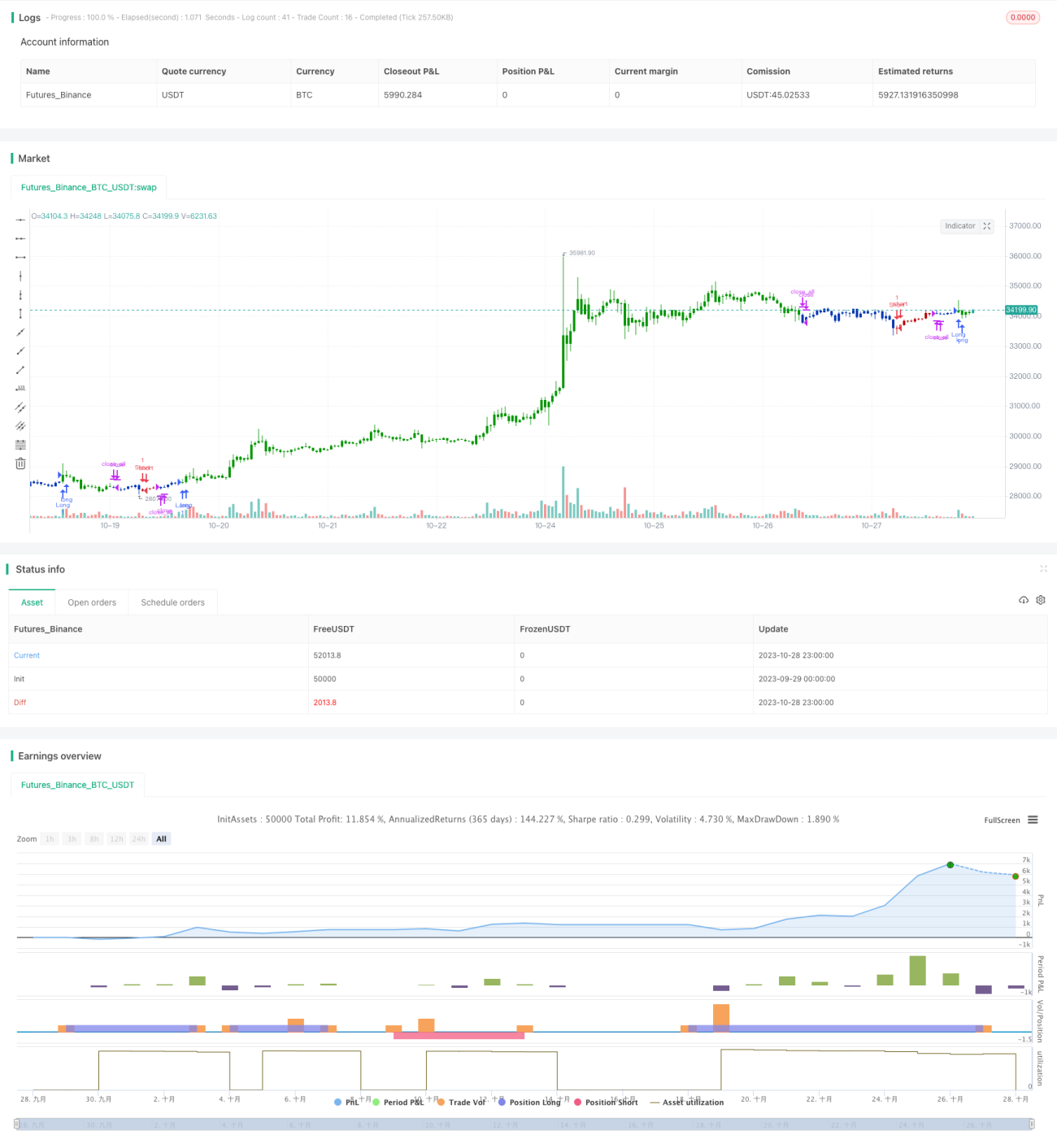

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1