Estratégia de Reversão com Rebote de Ponto Baixo

Visão Geral

A estratégia de Reversão de Pontos Baixos é uma estratégia de negociação de ações simples e eficaz. Ela captura oportunidades de reversão em pontos baixos, entrando no mercado quando o preço das ações reverte para cima, utilizando operações de curto prazo e saindo rapidamente com stop loss após obter lucro.

Lógica da Estratégia

Esta estratégia baseia-se principalmente em dois indicadores: o preço mínimo de 5 dias para determinar o momento de entrada e o RSI de 2 dias para determinar o momento de saída.

O processo operacional específico é o seguinte:

-

Se o preço de fechamento do dia atual for inferior ao preço mínimo de 5 dias de ontem, compre (posição longa) no fechamento do dia.

-

Se o RSI de 2 dias fechar acima da zona de sobrecompra (padrão 50), feche a posição no fechamento do dia para realizar o lucro (take profit).

-

Se, após 5 dias da entrada, a condição de take profit não for acionada, force a saída com stop loss.

Dessa forma, entramos comprados perto do ponto-chave onde o preço das ações está em reversão para alta, utilizando o sinal de sobrecompra do RSI para travar os lucros, enquanto definimos um stop loss com prazo para controlar o risco.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Simples de operar e fácil de implementar. Requer apenas a observação de dois indicadores, com regras claras que permitem tomadas de decisão rápidas.

-

Utiliza a lógica de reversão de tendência, entrando antes da reversão para alta do preço das ações, capturando movimentos significativos.

-

Define pontos de take profit e stop loss, permitindo controlar perdas individuais e alcançar lucros estáveis.

-

Alta rotação de capital, sem necessidade de longos períodos de espera, possibilitando repetir múltiplas operações.

-

Amplamente aplicável à maioria das ações, especialmente aquelas com características claras de reversão de curto prazo em pontos baixos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Escolher o momento errado de reversão pode levar a perdas. Identificar o momento da reversão exige experiência prática.

-

Um ponto de stop loss mal definido pode ampliar as perdas. É necessário considerar uma margem de stop loss razoável.

-

Em mercados oscilantes, o ponto de take profit pode ser difícil de acionar. Os parâmetros do RSI podem ser ajustados.

-

Apenas adequada para operações de curto prazo, não recomendada para manutenção de posições de longo prazo.

-

A alta frequência de rotação aumenta os custos de transação e os custos de slippage.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Combinar com indicadores de tendência para evitar operações contrárias à tendência. Exemplos: MACD, KDJ, etc.

-

Testar parâmetros de diferentes períodos para o preço mínimo a fim de encontrar um indicador de confirmação de reversão mais adequado.

-

Testar diferentes parâmetros do RSI para otimizar as condições de take profit.

-

Considerar a adição de um módulo de otimização de stop loss, utilizando o ATR para definir pontos de stop loss dinâmicos.

-

Otimizar o momento de entrada, aguardando após a confirmação da reversão para entrar, filtrando falsos rompimentos.

-

Definir metas de take profit razoáveis considerando os custos de transação e controlando a frequência das operações.

Conclusão

A estratégia de Reversão de Pontos Baixos é uma estratégia típica de negociação de curto prazo. Ela aproveita as oportunidades de reversão em pontos baixos, utilizando uma combinação simples de indicadores para determinar os momentos de entrada e saída, permitindo realizar lucros e parar perdas rapidamente. Comparada à estratégia de comprar e manter, esta abordagem oferece a vantagem de uma maior relação risco-retorno. Através da otimização contínua de parâmetros e regras, esta estratégia pode ser adaptada às características da maioria das ações, gerando lucros estáveis. No entanto, também é necessário estar atento ao problema dos custos de transação causados por negociações excessivamente frequentes. No geral, a estratégia de Reversão de Pontos Baixos é uma estratégia de negociação de ações simples, prática e lucrativa.

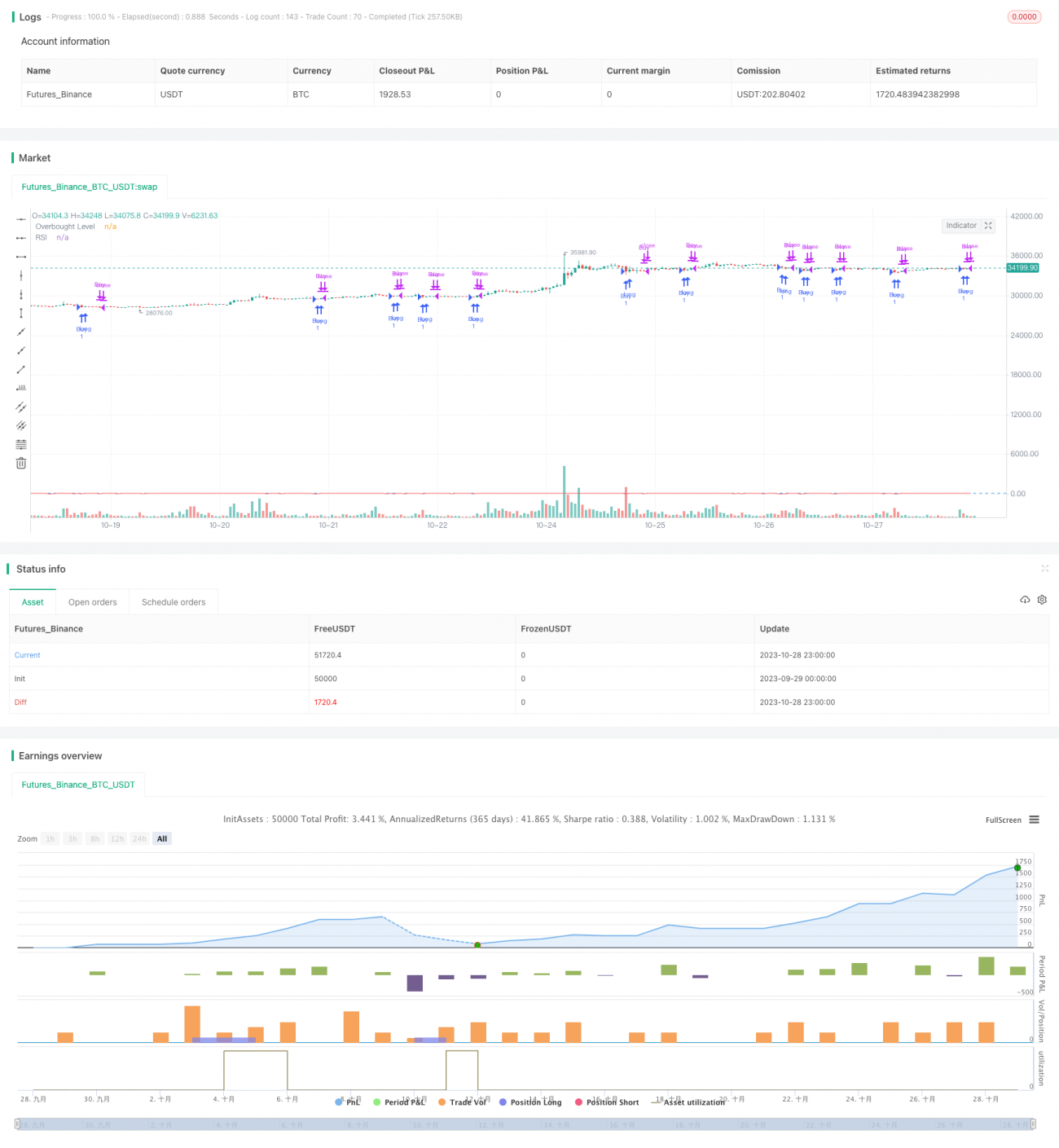

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1