Estratégia de Reversão de Alta com Três Internos

Visão Geral

A Estratégia de Reversão de Alta de Três Velas Internas é uma estratégia de reversão que busca comprar na baixa e vender na alta, identificando um padrão específico de três velas. Ela é composta por três velas: a primeira e a segunda formam um engolfo de alta (candle de alta engolfando o candle de baixa), a terceira vela tem abertura acima do fechamento do dia anterior e fechamento acima da máxima das duas velas anteriores. Essa combinação de velas indica uma possível reversão de curto prazo de baixa para alta, funcionando como um sinal para operações de reversão.

Princípio da Estratégia

As condições-chave de julgamento da estratégia são:

- Primeira vela: vela de baixa, abertura acima do fechamento.

- Segunda vela: vela de alta, fechamento acima da abertura, e fechamento abaixo da abertura da vela anterior.

- Terceira vela: vela de alta, abertura acima do fechamento da vela anterior, fechamento acima da máxima das duas velas anteriores.

Quando esse sinal é detectado, abrimos uma posição vendida (short) e configuramos condições de take profit e stop loss. A lógica de negociação específica é a seguinte:

- Ao detectar o padrão de Alta de Três Velas Internas, entramos vendendo (short) no preço de abertura dessa vela de alta.

- Configuração de take profit: se o preço subir uma quantidade igual aos pontos de take profit definidos, a operação é encerrada e a posição vendida é liquidada.

- Configuração de stop loss: se o preço cair uma quantidade igual aos pontos de stop loss definidos, a operação é encerrada e a posição vendida é liquidada.

- Quando o preço atinge o ponto de take profit ou stop loss, a posição é zerada, aguardando o próximo sinal de negociação.

Dessa forma, ao identificar um sinal de reversão de alta, vendemos (short) no momento oportuno; quando o lucro atinge o esperado ou ocorre uma perda além do controle, fechamos a posição de forma decisiva, realizando uma estratégia de reversão que compra na mínima e vende na máxima.

Vantagens da Estratégia

- Captura pontos de reversão, realizando o objetivo de operar a reversão.

- Vende (short) em pontos altos, compra em pontos baixos, alinhado com a lógica de negociação de tendência.

- Possui mecanismos claros de entrada, take profit e stop loss.

- Padrão simples de três velas, fácil de identificar e implementar.

- Pontos de take profit e stop loss personalizáveis para controle de risco.

- Código conciso e claro, fácil de entender e otimizar.

Em resumo, a estratégia tem as características de capturar reversões, controlar riscos, ser simples e confiável, sendo uma estratégia prática e eficiente de reversão de curto prazo.

Riscos da Estratégia

- O julgamento do padrão de reversão pode ser impreciso, podendo não ser um sinal de reversão real.

- A definição inadequada dos pontos de take profit e stop loss pode levar a saídas prematuras ou perda de lucros maiores.

- A estratégia tende a gerar negociações frequentes, com risco de overtrading.

- Aspectos como identificação de pontos de compra/venda e gerenciamento de posição ainda têm espaço para otimização.

- É necessário selecionar ações com cuidado; a estratégia é mais adequada para ações com características de volatilidade.

- Deve-se considerar o impacto de custos de corretagem e slippage nos lucros.

- É preciso monitoramento e otimização contínuos para responder rapidamente às mudanças do mercado.

De modo geral, por meio de otimização de parâmetros, seleção rigorosa de ações e monitoramento contínuo, é possível controlar os riscos de negociação da estratégia.

Direções de Otimização

- Otimizar os parâmetros do padrão de velas para melhorar a precisão da identificação.

- Otimizar o mecanismo de take profit e stop loss para obter um melhor equilíbrio risco-retorno.

- Combinar com outros indicadores técnicos para filtrar sinais e melhorar a precisão das decisões.

- Adicionar mecanismos de gerenciamento de posição, ajustando dinamicamente o tamanho da posição conforme as condições do mercado.

- Otimizar a gestão de capital para alcançar um melhor equilíbrio entre ganhos e perdas.

- Testar diferentes períodos de permanência para determinar o período ideal de manutenção.

- Otimizar a estrutura do código, adicionar comentários para tornar a estratégia mais clara.

- Adicionar simulação em tempo real para comparar e verificar a eficácia da estratégia.

- Ajustar o universo de ações, testando a adaptabilidade da estratégia a diferentes setores e ativos.

- Acompanhar continuamente o desempenho da estratégia, identificando problemas e ajustando-a prontamente.

Conclusão

A Estratégia de Reversão de Alta de Três Velas Internas, ao identificar um padrão específico de três velas, obtém lucro ao vender (short) quando detecta um sinal de reversão de curto prazo da tendência de baixa para alta. A estratégia possui vantagens como lógica de negociação clara, mecanismos de take profit e stop loss para controle de risco, facilidade de implementação e otimização, sendo uma estratégia de reversão de curto prazo confiável e prática. No entanto, também apresenta riscos de incerteza, que devem ser mitigados por meio de otimização de parâmetros, controle de risco e acompanhamento contínuo, visando obter retornos consistentemente acima da média em negociações reais.

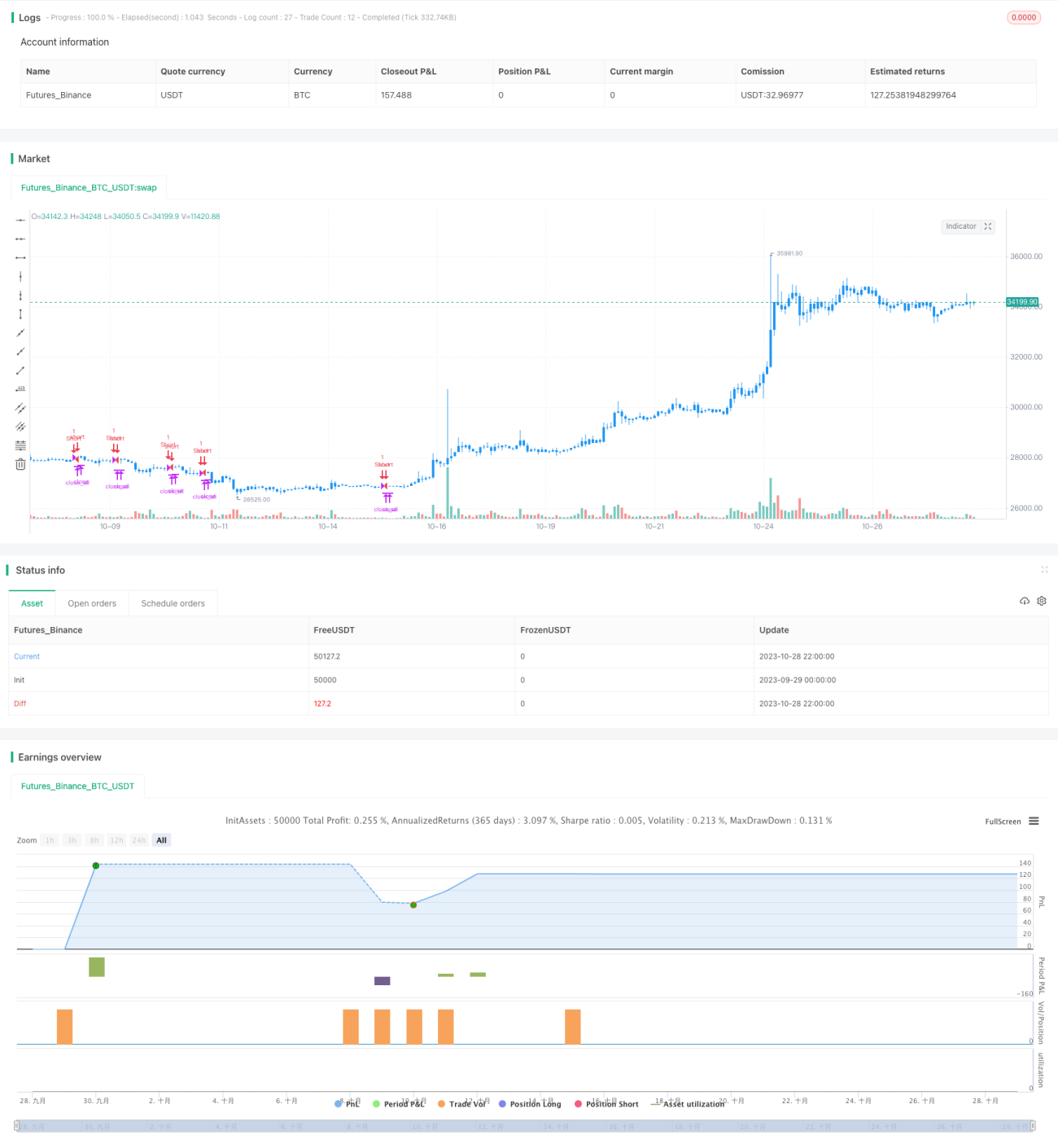

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/02/2019

// This is a three candlestick bullish reversal pattern consisting of a - 1