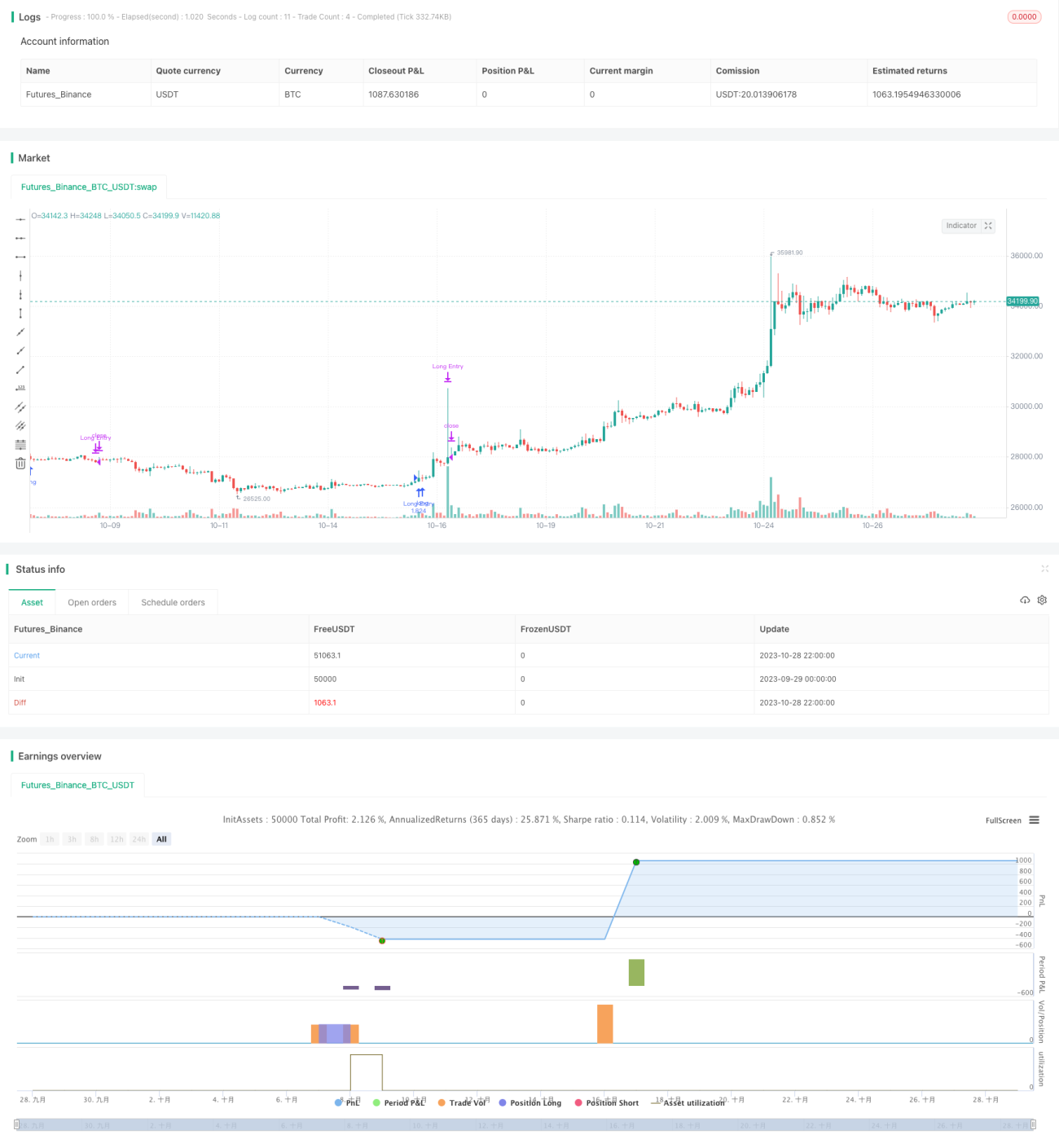

Estratégia de supertendência da Tesla

Visão Geral

A estratégia Tesla SuperTrend é um script de estratégia personalizado para a plataforma TradingView, projetado para gerar sinais de negociação para ações da Tesla ou outros ativos relacionados. A estratégia combina múltiplos indicadores técnicos e condições para identificar potenciais oportunidades de compra (long) e venda (short).

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes indicadores-chave:

Indicador SuperTrend: O indicador SuperTrend combina dados de preço e o Average True Range (ATR) para identificar direções significativas de tendência. A estratégia utiliza um comprimento padrão de 10 para o SuperTrend, determinando tendência de alta (bullish) ou baixa (bearish).

Índice de Força Relativa (RSI): A estratégia emprega condições de RSI com diferentes períodos (21, 3, 10 e 28) para avaliar condições de sobrecompra e sobrevenda do mercado. Essas condições de RSI ajudam a confirmar a força de possíveis sinais de negociação.

Índice Direcional Médio (ADX): O ADX é usado para medir a força da tendência. Parâmetros personalizáveis permitem ajustar a suavização do sinal ADX e o comprimento do indicador direcional (DI).

Lógica de Negociação:

Sinal de Entrada Long: Um sinal de entrada long é gerado quando todas as condições a seguir são atendidas simultaneamente:

- O indicador SuperTrend muda de baixa para alta.

- RSI(21) abaixo de 75 (evitando condição de sobrecompra).

- RSI(3) acima de 65 (indicando força de curto prazo).

- RSI(28) acima de 49 (indicando força de longo prazo).

- ADX acima de 21 (indicando tendência significativa).

Sinal de Saída: A posição long é fechada quando qualquer uma das condições a seguir é atendida:

- O indicador SuperTrend muda de alta para baixa.

- RSI(10) abaixo de 42 (indicando possível fraqueza).

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza o indicador SuperTrend para identificar a direção principal da tendência, ajudando a evitar ruído do mercado.

- Combina RSI de múltiplos períodos para avaliar condições de sobrecompra e sobrevenda, melhorando a qualidade dos sinais.

- O indicador ADX garante que as entradas ocorram apenas quando a tendência é suficientemente forte, evitando sinais falsos em mercados sem direção.

- Integra indicadores de tendência, força e volatilidade, fornecendo pontos de entrada e saída de alta qualidade.

- Parâmetros dos indicadores são personalizáveis, permitindo otimizar a estratégia para diferentes ativos e condições de mercado.

- Pode ser aplicado diretamente na plataforma TradingView, automatizando a negociação sem necessidade de programação.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- Como qualquer estratégia baseada em indicadores técnicos, pode gerar sinais falsos; medidas de stop loss são essenciais.

- Risco de dependência excessiva das condições dos indicadores, ignorando fundamentos ou tendências de longo prazo.

- Otimização excessiva para se ajustar a dados históricos pode levar a overfitting; backtests devem ser realizados com cautela.

- Na negociação real, é necessário considerar técnicas de gerenciamento, como entrada escalonada e stop loss dinâmico para controle de risco.

- Em eventos inesperados, os indicadores podem falhar, exigindo intervenção manual ou pausa nas negociações.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de indicadores de tendência e força para encontrar parâmetros mais eficientes.

- Adicionar condições de entrada, como rompimento de volume, para garantir reversões fortes.

- Testar diferentes períodos de retenção de posição para encontrar melhor relação lucro/retrocesso.

- Combinar Implied Volatility ATM para decidir quando ativar a negociação, evitando mercados de baixa volatilidade sem direção.

- Incorporar modelos de aprendizado de máquina para avaliar a qualidade dos sinais dos indicadores, aumentando a taxa de acerto.

- Ajustar parâmetros de acordo com as características de diferentes ativos, tornando a estratégia mais robusta.

Conclusão

Em resumo, a estratégia Tesla SuperTrend utiliza uma combinação de múltiplos indicadores para identificar tendências fortes, com o objetivo de capturar pontos de entrada e saída de alta qualidade. Comparada a indicadores únicos, essa estratégia pode filtrar sinais ruidosos e negociar apenas em tendências claras e fortes. No entanto, a otimização e o controle de risco devem ser realizados com cautela, não dependendo cegamente do desempenho histórico. Por meio de testes e ajustes contínuos, a estratégia tem potencial para se tornar uma ferramenta útil na negociação de Tesla ou outros ativos.

- 1