Estratégia de Negociação do Indicador Líder de Ehlers

Visão Geral

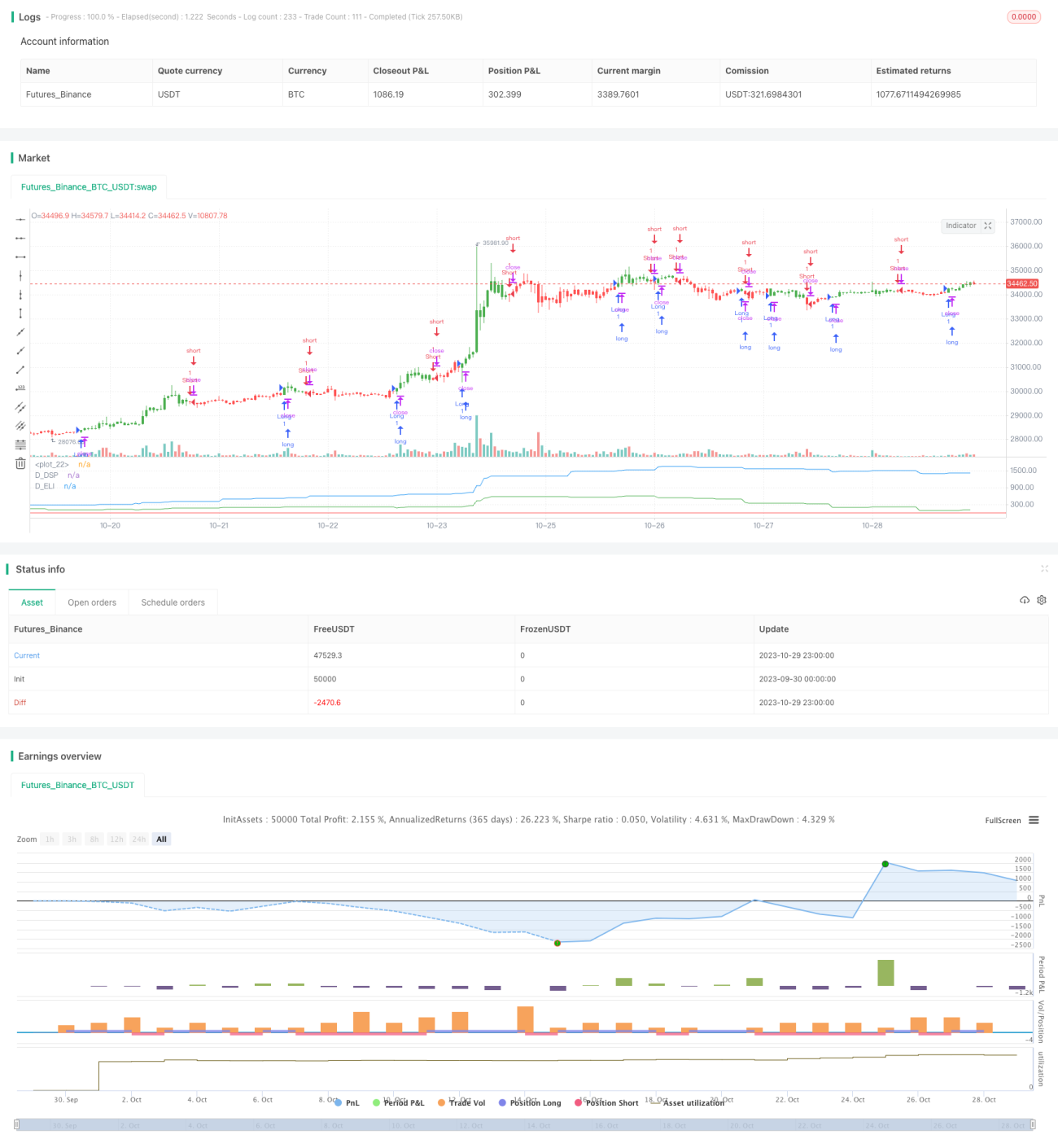

Esta estratégia baseia-se nas ideias de John Ehlers, mestre da análise técnica, utilizando o Indicador de Liderança de Ehlers para avaliar o histórico de ciclos de preços e gerar sinais de compra e venda. A estratégia combina o preço sintético dessazonalizado com o Indicador de Liderança de Ehlers, gerando sinais de negociação quando a linha do indicador cruza o preço sintético dessazonalizado.

Princípio da Estratégia

A estratégia primeiro calcula o Preço Sintético Dessazonalizado (Detrended Synthetic Price, DSP). O DSP é obtido subtraindo os valores de um filtro Butterworth de 3ª ordem e um filtro Butterworth de 2ª ordem, gerando uma função sincronizada com o ciclo dominante do preço real.

Em seguida, calcula o Indicador de Liderança de Ehlers (Ehlers Leading Indicator, ELI). O ELI é obtido subtraindo a média móvel simples do preço sintético dessazonalizado do próprio preço sintético dessazonalizado, antecipando sinais de pontos de reversão do ciclo.

Finalmente, quando a linha do Indicador de Liderança de Ehlers cruza o Preço Sintético Dessazonalizado, são gerados sinais de compra e venda. Se o ELI cruza acima do DSP, gera-se um sinal de compra; se o ELI cruza abaixo do DSP, gera-se um sinal de venda.

Análise de Vantagens

A maior vantagem desta estratégia é utilizar o Indicador de Liderança de Ehlers para antecipar pontos de reversão da tendência de preços, permitindo abrir posições antes do início da reversão, obtendo assim maior potencial de lucro.

Além disso, a estratégia combina o preço dessazonalizado para determinar os sinais de negociação, filtrando informações irrelevantes de baixa frequência nos preços, tornando a estratégia mais focada nos ciclos regulares de preços e menos suscetível ao ruído de mercado de curto prazo.

Riscos e Otimização

O principal risco da estratégia reside na possibilidade de o Indicador de Liderança de Ehlers gerar falsos sinais, levando a perdas por entradas antecipadas. A sensibilidade do indicador pode ser otimizada ajustando seus parâmetros.

Além disso, os traders devem estar cientes de que esta estratégia é mais adequada para ativos com ciclos de preços bem definidos. Para ativos com movimentos de preços erráticos, o desempenho pode ser prejudicado. Recomenda-se analisar a regularidade cíclica do ativo antes de decidir usar a estratégia.

É possível confirmar os sinais combinando outros indicadores ou ajustar a gestão de posições para controlar o risco. Por exemplo, definir stop loss ou reduzir o tamanho de cada operação.

Resumo

Esta estratégia utiliza o Indicador de Liderança de Ehlers para identificar ciclos de preços e abrir posições antes do início de um novo ciclo, sendo uma estratégia típica de seguimento de tendência. Funciona bem para ativos com ciclos regulares, mas apresenta algum risco de falsos sinais. Ajustes de parâmetros e gestão de risco podem tornar a estratégia mais estável e confiável.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1