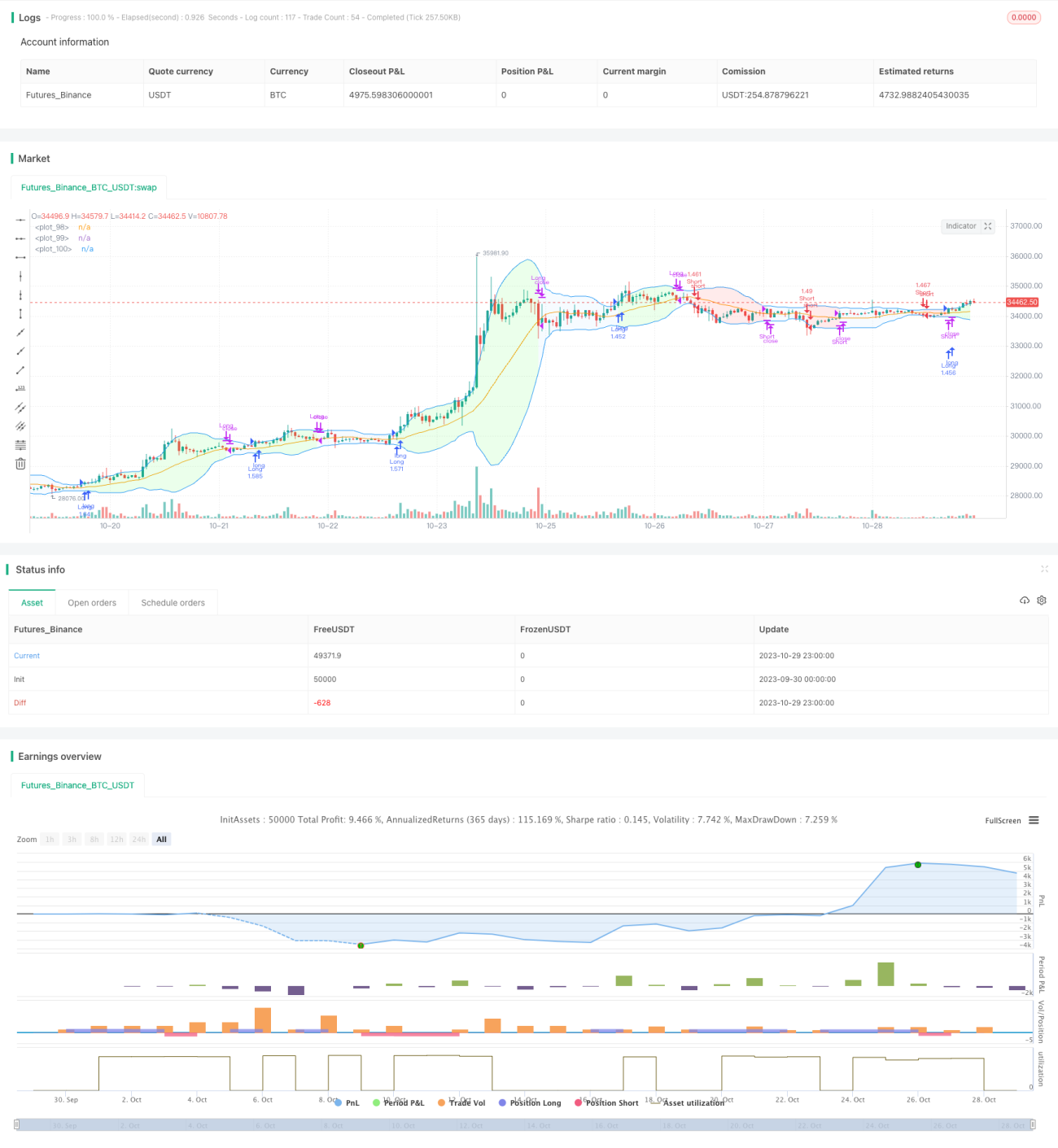

Estratégia de tendência oscilante do canal de Bandas de Bollinger reversível

Visão Geral

Esta é uma estratégia de tendência oscilante de reversão baseada nas Bandas de Bollinger. Utiliza as bandas superior e inferior de Bollinger como referência de tendência e busca oportunidades de entrada ao reverter quando o preço se aproxima dos limites das bandas.

Princípio da Estratégia

A estratégia usa o indicador Bandas de Bollinger como principal ferramenta técnica. As Bandas de Bollinger são compostas pela média móvel de n períodos e seus limites superior e inferior de flutuação: limite superior = média móvel de n períodos + m × desvio padrão de n períodos; limite inferior = média móvel de n períodos - m × desvio padrão de n períodos, onde n e m são parâmetros.

Quando o preço se aproxima do limite superior, indica que a tendência atual é de alta, mas pode inverter no topo; quando o preço se aproxima do limite inferior, indica que a tendência atual é de baixa, mas pode reverter no fundo. Se houver um rompimento efetivo dos limites superior ou inferior das Bandas de Bollinger, pode iniciar uma reversão.

As regras específicas de negociação desta estratégia são:

-

Quando o preço de fechamento ultrapassar o limite superior das Bandas de Bollinger, abre-se uma posição comprada; quando o preço de fechamento for inferior ao limite inferior, abre-se uma posição vendida.

-

O take profit e stop loss são baseados na média móvel de n períodos. Quando o preço de fechamento de uma posição comprada cair abaixo da média móvel de n períodos, a posição é encerrada com take profit; quando o preço de fechamento de uma posição vendida ultrapassar a média móvel de n períodos, a posição é encerrada com stop loss.

-

Utiliza volume de negociação fixo, com cada operação mantendo um valor constante.

-

Adota um método de gestão de capital com razão fixa, definindo uma taxa de lucro/perda fixa e uma amplitude de ajuste de ordens. Quando o lucro por razão fixa é atingido, a posição é aumentada em uma amplitude fixa; quando há perda, a posição é reduzida.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza as Bandas de Bollinger para identificar a direção da tendência, adotando uma estratégia contrária, entrando em pontos prováveis de reversão para evitar a maior parte da oscilação e aumentar a taxa de acerto.

-

A média móvel como sinal de take profit e stop loss é relativamente confiável, permitindo travar a maior parte dos lucros.

-

A estratégia de volume fixo é simples e fácil de implementar, sem necessidade de cálculos complexos.

-

A gestão de capital por razão fixa permite expandir lucros ajustando posições, enquanto controla riscos.

Análise de Riscos

A estratégia também apresenta certos riscos:

-

Existe probabilidade de sinais falsos gerados pelas Bandas de Bollinger, podendo resultar em perdas ao operar contra a tendência.

-

A defasagem da média móvel pode levar a um take profit insuficiente.

-

O volume fixo não permite ajustes de posição com base nas condições de mercado, podendo resultar em posições muito grandes ou muito pequenas.

-

O método de gestão de capital por razão fixa pode ampliar posições de forma acentuada, elevando o risco de perdas.

Contramedidas: otimizar os parâmetros das Bandas de Bollinger para melhorar a precisão dos sinais; combinar com outros indicadores para identificar tendências; reduzir o tamanho fixo da posição; diminuir a amplitude de ajuste de posições na gestão de capital por razão fixa.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros das Bandas de Bollinger, como ajustar os valores de n e m, para melhorar a precisão da identificação das bandas.

-

Adicionar outros indicadores de julgamento, como MACD, KD, entre outros, para evitar sinais falsos das Bandas de Bollinger.

-

Substituir o volume fixo por volume dinâmico, ajustando posições de forma flexível conforme as condições de mercado.

-

Reduzir a amplitude de ajuste de posições na gestão de capital por razão fixa, otimizando a curva de capital.

-

Adicionar estratégias de stop loss, como stop loss móvel, stop loss por rompimento de intervalo, entre outras, para controlar ainda mais os riscos.

-

Realizar otimização de parâmetros, usando otimização automática de combinações de parâmetros para encontrar o melhor conjunto e otimizar a estratégia.

Conclusão

No geral, esta estratégia é uma estratégia de reversão típica baseada nas Bandas de Bollinger. Ela usa as Bandas de Bollinger para identificar pontos de reversão de tendência, combina com a média móvel para definir take profit e stop loss, e utiliza volume fixo e gestão de capital por razão fixa para controlar riscos. Comparada às estratégias tradicionais com Bandas de Bollinger, esta, como estratégia de reversão, pode teoricamente evitar parte das oscilações e aumentar a probabilidade de lucro. No entanto, devido às limitações inerentes a indicadores como Bandas de Bollinger e média móvel, ainda é necessário otimizar ainda mais na prática para parametrizar a estratégia e reduzir riscos de negociação.

- 1