Estratégia de manipulação de tendência baseada no indicador de pivô

Visão Geral

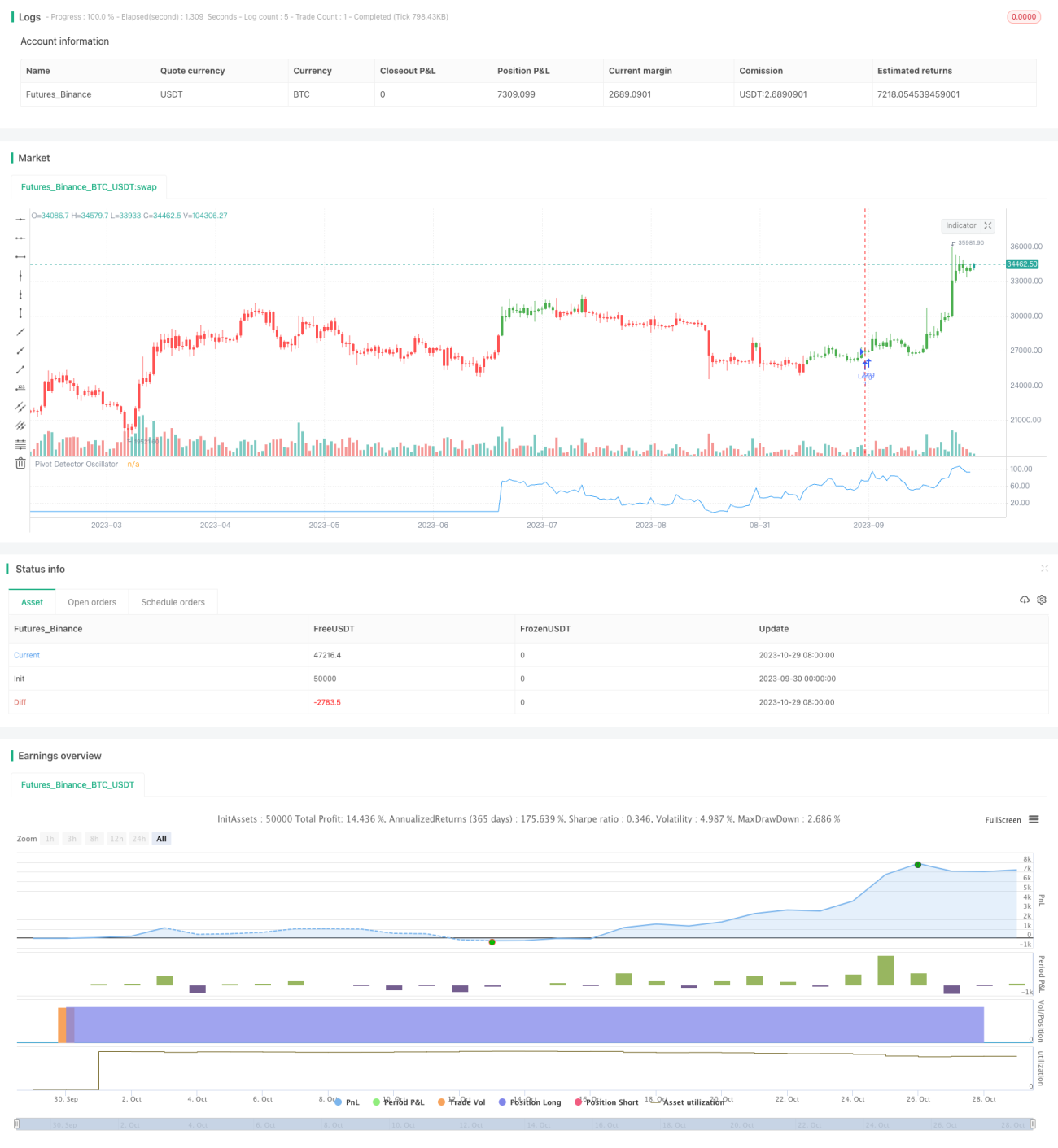

Esta estratégia baseia-se no indicador pivot, utilizando-o para determinar a direção da tendência atual, combinado com o indicador RSI para uma manipulação reversa, com o objetivo de acompanhar a tendência.

Princípio da Estratégia

A estratégia utiliza a média móvel SMA e o índice de força relativa RSI para construir o indicador pivot. O método de cálculo específico é o seguinte:

- Calcular a média móvel SMA de N dias

- Calcular o indicador RSI de M dias

- Quando o preço de fechamento está acima da SMA, o indicador pivot = (RSI - 35) / (85 - 35)

- Quando o preço de fechamento está abaixo da SMA, o indicador pivot = (RSI - 20) / (70 - 20)

- Determinar a direção da tendência com base no valor do indicador pivot:

- Indicador pivot > 50: tendência de alta (bullish)

- Indicador pivot < 50: tendência de baixa (bearish)

Com base no sinal do indicador pivot, é realizada uma manipulação reversa, ou seja, vender (short) quando está bullish e comprar (long) quando está bearish, de modo a acompanhar a direção da tendência.

O ponto-chave da estratégia reside na utilização do indicador pivot para determinar a direção da tendência e, em seguida, aplicar a manipulação reversa para rastrear a tendência do mercado.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Precisão na determinação da tendência: O indicador pivot considera tanto a média móvel quanto o RSI, permitindo identificar com relativa precisão os pontos de reversão da tendência.

- Estratégia de manipulação reversa: Permite acompanhar efetivamente a tendência; quando ocorre uma reversão, a operação é ajustada rapidamente para seguir o movimento.

- Ajuste de sensibilidade: O parâmetro RSI pode ser ajustado; quanto menor, mais sensível às mudanças do mercado, permitindo adaptação a diferentes mercados.

- Flexibilidade de períodos: O período da SMA pode ser ajustado para análise de tendências em diferentes horizontes temporais.

- Flexibilidade de direção: É possível alternar entre posições compradas e vendidas conforme as condições do mercado.

- Alta eficiência de capital: Não exige grandes montantes para obter bons retornos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Risco de falso sinal do indicador pivot: Podem ocorrer divergências, levando a julgamentos errados.

- Risco de perda na manipulação reversa: O potencial de perda é maior, exigindo controle rigoroso de stop-loss.

- Dificuldade em reverter em tendências fortes: Pode não ser possível reverter a tempo, perdendo parte do movimento.

- Parâmetros inadequados: Configurações muito sensíveis ou muito lentas podem prejudicar o desempenho.

- Alta frequência de negociação: As comissões podem se tornar um ônus significativo.

Medidas de gerenciamento de risco correspondentes:

- Ajustar adequadamente o período da média móvel para evitar falsos sinais.

- Utilizar stop-loss rigoroso para limitar perdas por operação.

- Adotar entrada gradual (em lotes) para reduzir o risco.

- Realizar testes de otimização de parâmetros para escolher a combinação mais adequada.

- Otimizar a estratégia de stop-loss para minimizar perdas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização de parâmetros: Encontrar a melhor combinação de parâmetros através de backtesting exaustivo.

- Otimização de stop-loss: Implementar stop-loss dinâmico, como stop-loss por volatilidade ou trailing stop.

- Filtragem de sinais com outros indicadores: Adicionar MACD, KDJ, etc., para reduzir falsos sinais.

- Otimização automática com aprendizado de máquina: Utilizar algoritmos evolutivos ou aprendizado por reforço para encontrar parâmetros ótimos.

- Seleção temporal baseada em volume: Considerar entrada apenas quando houver aumento significativo de volume.

- Stop-loss baseado em modelo: Construir um modelo de preços para stop-loss dinâmico.

- Otimização com dados de alta frequência.

Resumo

Esta estratégia baseia-se no indicador pivot para determinar a direção da tendência e utiliza um padrão de manipulação reversa para acompanhá-la, sendo eficaz no rastreamento dos movimentos do mercado. Suas vantagens incluem precisão, flexibilidade e alta eficiência de capital, mas também apresenta riscos de falso sinal e perdas. Através de otimização de parâmetros, ajustes de stop-loss e outras melhorias, é possível aumentar ainda mais a lucratividade e a estabilidade. Trata-se de uma estratégia quantitativa típica, com uma lógica clara, digna de estudo aprofundado.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1