Estratégia de Polígono de Médias Móveis

Visão Geral

A estratégia de Polígono de Médias Móveis é uma estratégia de acompanhamento de tendência que constrói um polígono usando múltiplas médias móveis de diferentes períodos e utiliza a quebra desse polígono como sinal de negociação. A estratégia considera fatores de múltiplos períodos de tempo, filtrando efetivamente o ruído do mercado e capturando a tendência principal.

Princípio da Estratégia

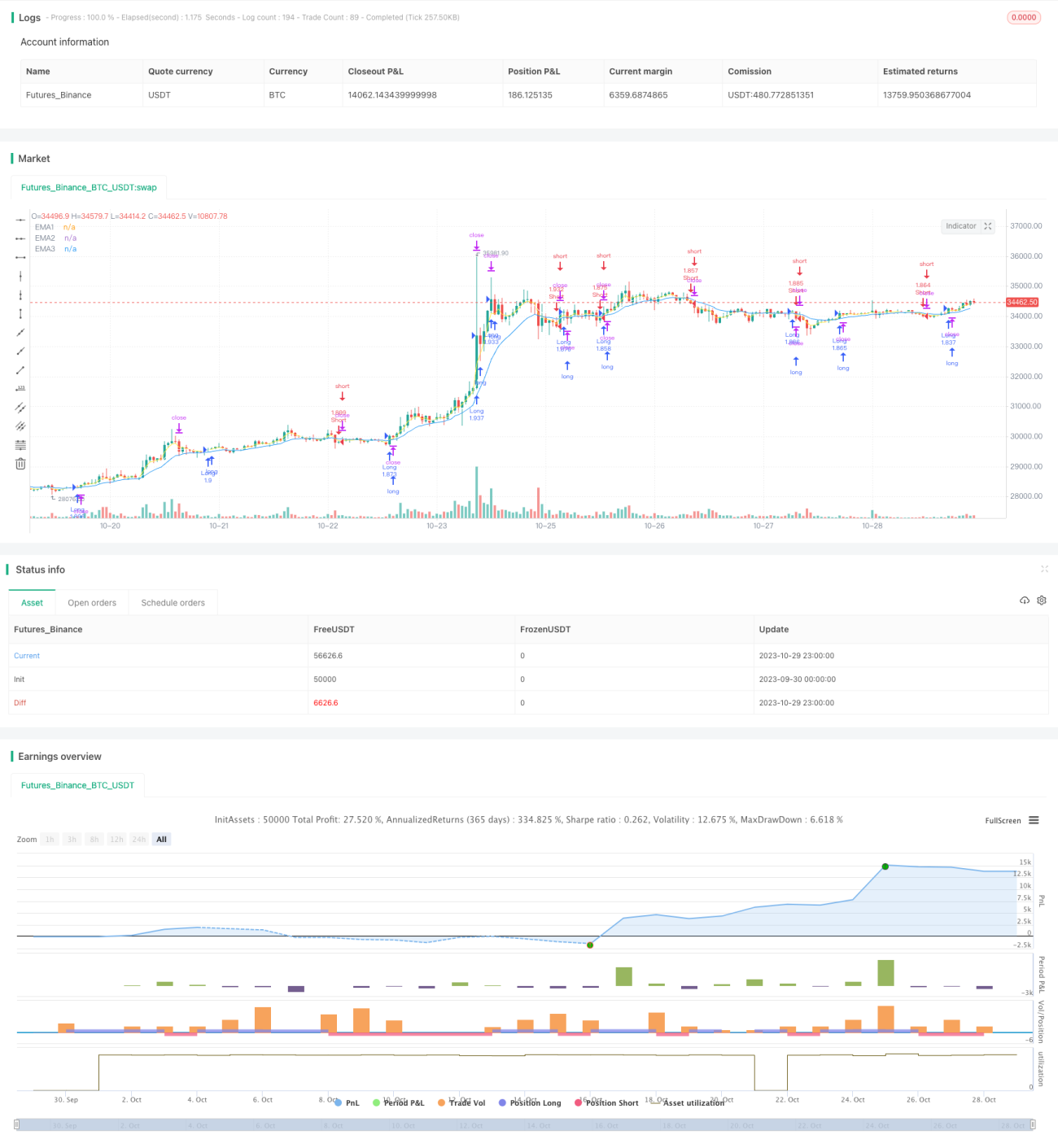

A estratégia plota diferentes médias móveis exponenciais (EMA) de períodos, como EMA de 3, 7 e 13 períodos, no gráfico de preços para formar um canal poligonal. Quando o preço cruza para cima várias EMAs, gera-se um sinal de compra; quando cruza para baixo, gera-se um sinal de venda. Isso elimina muitos falsos rompimentos.

No código, o sinal de cruzamento para cima é determinado por close > ema1 and ema1 > ema2 and ema2 > ema3, e o sinal de cruzamento para baixo por close < ema1 and ema1 < ema2 and ema2 < ema3. Uma condição de tempo time_cond é adicionada para limitar o período de backtest. Ao executar operações de compra e venda, um stop loss móvel é utilizado para proteger os lucros.

Vantagens da Estratégia

A principal vantagem da estratégia é sua capacidade de capturar efetivamente a direção da tendência principal, usando um mecanismo de filtragem baseado em múltiplas médias móveis para evitar a influência do ruído de curto prazo e reduzir sinais falsos. O stop loss móvel permite proteger os lucros de forma oportuna.

Riscos e Soluções

O principal risco da estratégia é a incapacidade de identificar pontos de reversão da tendência, podendo gerar perdas durante reversões. Além disso, uma combinação inadequada de médias móveis pode resultar em alta frequência de negociações ou atraso nos sinais. Os riscos podem ser reduzidos otimizando os parâmetros das médias móveis, adicionando outros indicadores para detectar reversões (como RSI, MACD), ou ampliando a faixa do stop loss.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os períodos das médias móveis para encontrar a melhor combinação de parâmetros.

-

Adicionar indicadores de sinal de reversão nos pontos de virada da tendência, como RSI, MACD, para permitir saídas oportunas.

-

Otimizar a amplitude do stop loss móvel e o deslocamento para reduzir a probabilidade de acionamento.

-

Otimizar os parâmetros para diferentes ativos, melhorando a adaptabilidade da estratégia.

Resumo

A estratégia de Polígono de Médias Móveis é, em geral, uma estratégia de acompanhamento de tendência confiável e eficaz. Sua maior vantagem é capturar a direção principal da tendência enquanto filtra significativamente o ruído. No entanto, apresenta certa limitação na identificação de reversões. Podemos melhorar seu desempenho por meio de otimização de parâmetros e adição de indicadores auxiliares. Essa estratégia é adequada para ativos com tendências mais claras. Se utilizada corretamente, pode gerar retornos estáveis nas negociações.

- 1