Estratégia de rastreamento de tendência com canal de preços

Estratégia de Espectro Etário

Visão Geral

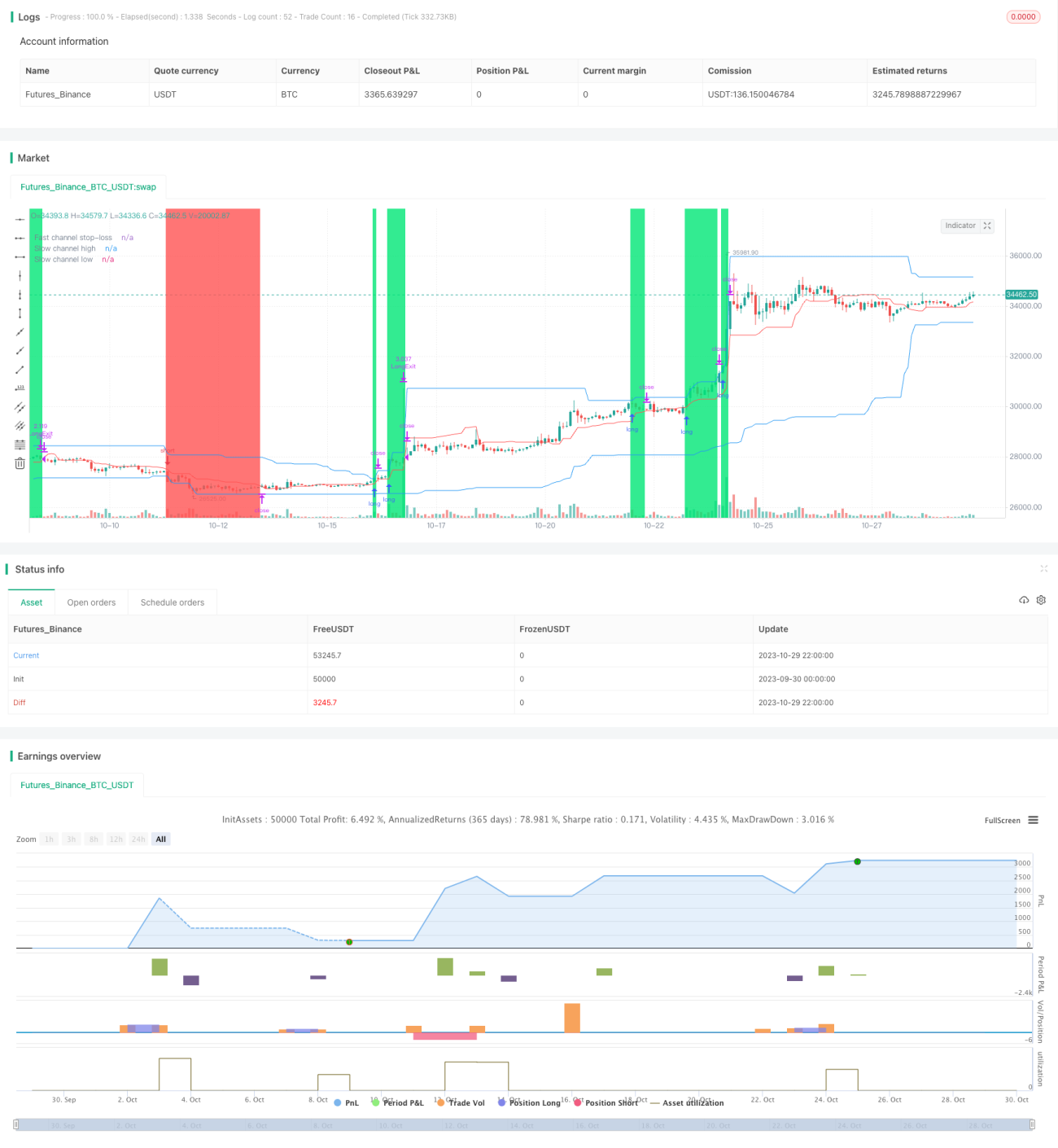

A Estratégia de Espectro Etário é uma estratégia de acompanhamento de tendência baseada em canais de preço. Ela utiliza Canais de Donchian rápidos e lentos para identificar a direção da tendência e realiza compras na baixa e vendas na alta durante as correções. A vantagem desta estratégia é o acompanhamento automático da tendência, permitindo stop loss oportuno e abertura de posições contrárias quando a tendência muda. No entanto, também apresenta riscos como drawdown e pontos de stop loss excessivamente próximos.

Princípio da Estratégia

A estratégia primeiro define o período do canal rápido como 20 velas e o período do canal lento como 50 velas. O canal rápido é usado para definir o preço de stop loss, enquanto o canal lento determina a direção da tendência e o momento de entrada.

A estratégia calcula primeiro o preço máximo e mínimo do canal rápido, usando sua linha média como linha de stop loss. Simultaneamente, calcula o preço máximo e mínimo do canal lento, com a borda superior e inferior do canal servindo como linhas de entrada.

Quando o preço rompe a borda superior do canal lento, abre-se posição comprada; quando o preço rompe a borda inferior do canal lento, abre-se posição vendida. Após a entrada, o stop loss é definido na linha média do canal rápido.

Desta forma, o canal lento identifica a direção geral da tendência, enquanto o canal rápido monitora rompimentos dentro de um intervalo menor para definir o stop loss. Quando a tendência principal se inverte, o preço primeiro rompe a linha de stop loss do canal rápido, realizando o stop loss.

Vantagens da Estratégia

-

Acompanhamento automático da tendência com stop loss oportuno. O uso da estrutura de canais duplos permite acompanhar automaticamente a tendência e realizar stop loss rapidamente quando ela se inverte.

-

Entrada em correções com certo efeito de filtro de tendência. A abertura de posições ocorre apenas quando o preço rompe os limites do canal, filtrando parcialmente falsos rompimentos não direcionais.

-

Risco controlável. A distância do stop loss é relativamente curta, permitindo controlar a perda por operação.

Riscos da Estratégia

-

Drawdown significativo. Estratégias de acompanhamento de tendência podem ter drawdowns consideráveis, exigindo preparo psicológico.

-

Pontos de stop loss excessivamente próximos. O período curto do canal rápido resulta em stop loss muito próximo, aumentando o risco de ser pego pelo mercado. O período do canal rápido pode ser ajustado para maior distância.

-

Potencial para excesso de negociações. A estrutura de canais duplos gera múltiplos pontos de compra e venda, exigindo gerenciamento adequado de posição.

Direções de Otimização

-

Adicionar filtros de abertura de posição. Incluir indicadores como volatilidade nas condições de entrada para filtrar rompimentos com tendência fraca.

-

Otimizar parâmetros de período dos canais. Utilizar métodos mais sistemáticos para encontrar a combinação ideal de parâmetros dos canais.

-

Combinar múltiplos períodos de tempo para decisão. Determinar a tendência geral em um período superior e executar negociações específicas em um período inferior.

-

Ajustar dinamicamente a distância do stop loss. Adaptar a distância do stop loss com base na volatilidade do mercado.

Resumo

A Estratégia de Espectro Etário é, em geral, uma estratégia de acompanhamento de tendência bastante padrão. Ela utiliza canais de preço para determinar a direção da tendência e define stop loss para controlar o risco. A estratégia apresenta certas vantagens, mas também sofre com drawdown e stop loss excessivamente próximos. Otimizando parâmetros dos canais e adicionando filtros, é possível obter melhores resultados. No entanto, é importante notar que estratégias de acompanhamento de tendência exigem maior resiliência psicológica do trader, sendo necessário estar preparado para drawdowns.

- 1