Estratégia de Negociação do Sistema de Momentum do Indicador Superior

Visão Geral

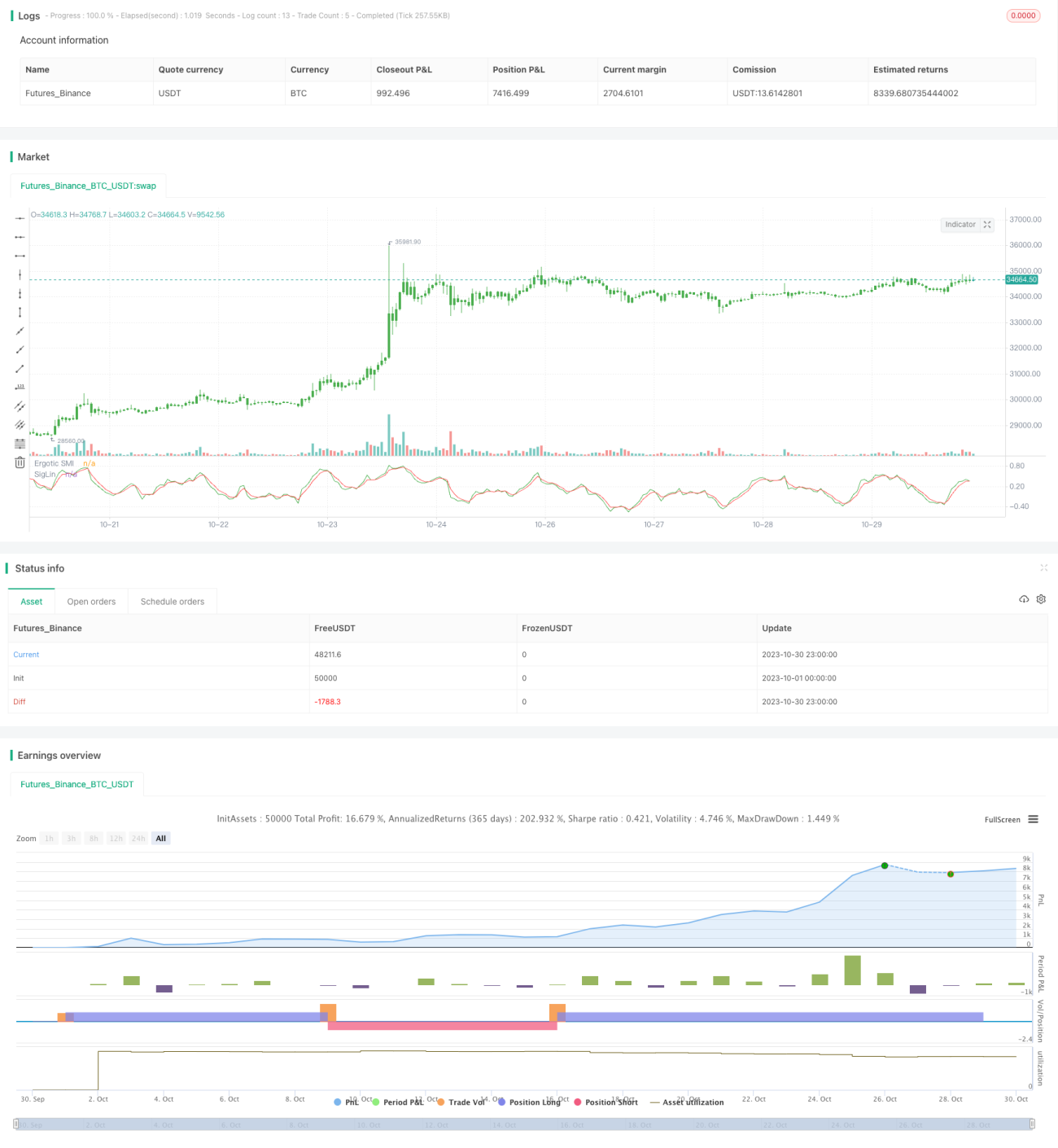

Esta estratégia constrói um sistema de rastreamento de tendências baseado no Indicador SMI (Stochastic Momentum Index) e na Linha Ergótica (Ergotic Line), combinando médias móveis rápidas e lentas para gerar sinais de compra e venda. Trata-se de uma estratégia de sistema de momentum com negociações frequentes.

Princípio da Estratégia

A estratégia baseia-se principalmente no Indicador SMI e na Linha Ergótica para construir sinais de negociação.

O SMI é calculado com base na velocidade de variação do preço, usando a diferença entre duas médias móveis exponenciais de períodos diferentes dividida pela diferença absoluta. Sua fórmula de cálculo é:

SMI = (EMA Rápida - EMA Lenta) / Abs(EMA Rápida - EMA Lenta)

Onde a EMA Rápida é a média móvel exponencial de curto período e a EMA Lenta é a média móvel exponencial de longo período.

Ao calcular a velocidade da variação do preço, o SMI pode determinar as mudanças na tendência do mercado. Quando o SMI cruza acima de 0, é um sinal de alta; caso contrário, é um sinal de baixa.

A Linha Ergótica é a média móvel exponencial do SMI, que pode ser usada para gerar sinais de negociação. Quando o SMI cruza acima da Linha Ergótica, é um sinal de compra; quando o SMI cruza abaixo da Linha Ergótica, é um sinal de venda.

Esta estratégia, através da combinação do SMI e da Linha Ergótica, forma um sistema de rastreamento de tendências sem atraso, pertencendo a uma estratégia de sistema de momentum com negociações frequentes.

Vantagens da Estratégia

- Julgamento de tendência baseado na velocidade de variação do preço, sensível às mudanças de tendência;

- A Linha Ergótica filtra sinais falsos do indicador SMI, formando sinais de negociação relativamente confiáveis;

- Estrutura de dupla via (dual track), com sinais claros de compra e venda;

- Negociações frequentes, capazes de capturar movimentos rápidos de preço dentro da tendência;

- Sem atraso, capaz de capturar pontos de inflexão oportunamente.

Riscos da Estratégia

- Como sistema de momentum, há risco de múltiplos stop losses em mercados laterais (rangentes);

- A configuração inadequada das duas vias pode levar a sinais frequentes, causando excesso de negociações;

- Parâmetros de curto período mal ajustados podem gerar muitos sinais falsos;

- Não considera a direção da tendência de maior prazo, podendo operar contra a tendência;

- É necessário seguir rigorosamente as regras de stop loss, caso contrário as perdas podem aumentar.

Para mitigar esses riscos, podem-se considerar as seguintes otimizações:

- Otimizar os parâmetros das duas vias para reduzir a probabilidade de sinais falsos;

- Combinar filtros de tendência para evitar operações contra a tendência;

- Adicionar estratégias de stop loss para controlar perdas individuais.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros das médias rápidas e lentas para encontrar a combinação ótima;

- Testar diferentes entradas de preço, como preço de abertura, máxima, mínima, etc.;

- Incorporar algoritmos de aprendizado de máquina para otimização automática dos parâmetros;

- Combinar indicadores de tendência para filtrar sinais, evitando negociações contra a tendência;

- Adicionar estratégias de stop loss para controlar rigorosamente perdas individuais;

- Considerar fatores como número de negociações ou razão ganho/perda para evitar excesso de negociações;

- Testar a aplicabilidade em diferentes ativos para encontrar os melhores;

- Explorar combinações com outros indicadores para formar um sistema de negociação mais completo.

Resumo

Esta estratégia constrói um sistema de rastreamento de tendências sem atraso baseado no Indicador SMI e na Linha Ergótica, gerando sinais de negociação claros através de uma estrutura de dupla via. É uma estratégia de momentum com negociações frequentes. Sua vantagem é capturar rapidamente as mudanças de tendência; sua desvantagem é a propensão ao excesso de negociações e a operações contra a tendência. Podemos melhorá-la através de otimização de parâmetros, estratégias de stop loss, filtros de tendência, etc., transformando-a em um sistema de negociação quantitativo mais robusto.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/11/2017

// The SMI Ergodic Indicator is the same as the True Strength Index (TSI) developed by - 1