Estratégia de Ciclo de Tendência Schaff com Seguimento de Momentum

Visão Geral

Esta estratégia é baseada no Indicador de Ciclo de Tendência de Schaff, combinado com o princípio de sobrecompra/sobrevenda do Stoch RSI, utilizando indicadores de momentum para identificar e acompanhar tendências. Quando o preço sai da zona de sobrevenda e entra na zona de sobrecompra, é feita uma posição comprada; quando o preço sai da zona de sobrecompra e cai para a zona de sobrevenda, é feita uma posição vendida. A estratégia ajusta dinamicamente a posição e acompanha o movimento dos preços capturando os pontos de mudança de tendência.

Princípio da Estratégia

-

Calcula o MACD, com Fast Length padrão de 23 e Slow Length padrão de 50. O MACD reflete a diferença entre as médias móveis de curto e longo prazo, usado para avaliar o momentum do preço.

-

Aplica o Stoch RSI ao MACD para formar o valor K, com Cycle Length padrão de 10, refletindo as condições de sobrecompra/sobrevenda do momentum do MACD.

-

Calcula uma média móvel ponderada do valor K para formar o valor D, com 1st %D Length padrão de 3, suavizando o ruído do K.

-

Aplica novamente o Stoch RSI ao valor D para formar o valor STC inicial, com 2nd %D Length padrão de 3, gerando sinais precisos de sobrecompra/sobrevenda.

-

Calcula uma média móvel ponderada do valor STC inicial para obter o valor STC final, variando de 0 a 100. STC acima de 75 indica zona de sobrecompra, abaixo de 25 indica zona de sobrevenda.

-

Quando o STC cruza acima de 25 vindo de baixo, abre posição comprada; quando o STC cruza abaixo de 75 vindo de cima, abre posição vendida.

Vantagens da Estratégia

-

O indicador STC, combinado com o design do Stoch RSI, identifica claramente zonas de sobrecompra e sobrevenda, gerando sinais de tendência fortes.

-

A dupla filtragem do Stoch RSI elimina eficazmente falsos rompimentos.

-

O STC forma uma faixa normalizada de 0 a 100, facilitando a geração de sinais de trading mecanizados.

-

O backtest da estratégia inclui marcações visuais de rompimento e alertas pop-up, permitindo capturar oportunidades de trading de forma clara e intuitiva.

-

A estratégia utiliza parâmetros otimizados que controlam negociações desnecessárias, evitando excesso de sensibilidade.

Riscos da Estratégia

-

O indicador STC é sensível aos parâmetros; diferentes moedas e períodos de tempo exigem ajustes nos parâmetros para se adequarem às características do mercado.

-

Estratégias de rompimento são suscetíveis a armadilhas, exigindo stop loss para controlar riscos.

-

Rompimentos falsos em mercados de baixa liquidez podem gerar sinais errados, sendo necessário filtrar com indicadores de volume, por exemplo.

-

A estratégia baseia-se apenas no STC; pode ser combinada com outros fatores para confirmar a tendência e evitar reversões que acionem o stop.

-

É necessário monitorar níveis chave de suporte e resistência para evitar sinais falsos nessas regiões.

Direções de Otimização

-

Otimizar a combinação de parâmetros do MACD para diferentes períodos e moedas.

-

Otimizar os parâmetros K e D do Stoch RSI para suavizar a curva STC.

-

Combinar indicadores de volume para evitar rompimentos falsos em mercados de baixa liquidez.

-

Adicionar outros indicadores para confirmar o sinal de tendência, como Bandas de Bollinger.

-

Incluir mecanismos de stop loss, como trailing stop ou ATR stop.

-

Ajustar o ponto de entrada, por exemplo, entrando após um pullback no rompimento, para garantir a confirmação da tendência.

Resumo

A Estratégia do Ciclo de Tendência de Schaff utiliza indicadores de momentum para identificar zonas de sobrecompra e sobrevenda, e com isso avalia as mudanças de curto e médio prazo na tendência dos preços. A estratégia é simples e clara, permitindo ajustes de parâmetros para diferentes mercados, mas também apresenta risco de ficar preso em movimentos contrários. Pode ser otimizada com indicadores auxiliares e stops, funcionando bem em tendências fortes.

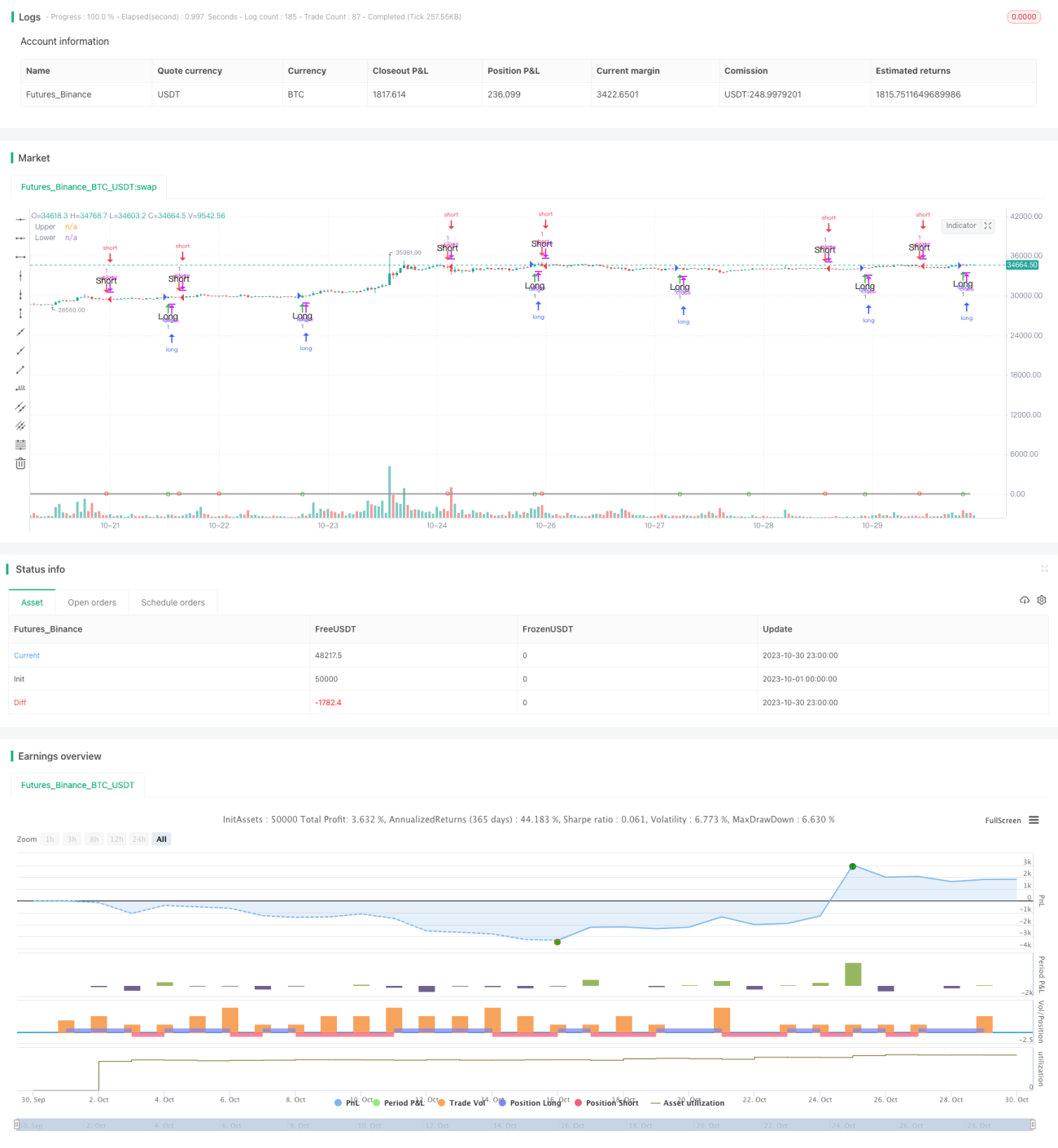

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1