Estratégia de Trading Quantitativo com Pressão Bidirecional

Visão Geral

A estratégia de negociação quantitativa de pressão bidirecional é uma estratégia de acompanhamento de tendência que combina o oscilador estocástico com indicadores de volume. A estratégia utiliza principalmente as linhas K e D do oscilador estocástico e indicadores de volume para gerar sinais de compra e venda, complementados por cruzamentos de alta e de baixa das médias móveis para gerar sinais adicionais.

Princípio da Estratégia

Sinal de Compra

A lógica principal de acionamento do sinal de compra é:

-

As linhas K e D rompem simultaneamente para baixo a região de sobrevenda (por exemplo, 20), e ocorre um cruzamento para cima, com ambas as linhas K e D em tendência de alta.

-

O volume de negociação está acima de um determinado limiar (por exemplo, 1,4 vezes o volume médio).

-

O preço de fechamento é superior ao preço de abertura (candle branco).

Sinais adicionais de compra podem vir de:

-

Cruzamento de alta das médias móveis: a EMA rápida cruza acima da EMA lenta, e ambas as médias móveis estão subindo.

-

As linhas K e D entram simultaneamente na região de sobrevenda vindas de níveis baixos (por exemplo, subindo de abaixo de 20 para a faixa entre 20 e 80).

Sinal de Venda

A lógica principal de acionamento do sinal de venda é:

-

As linhas K e D entram simultaneamente na região de sobrecompra (por exemplo, 80).

-

Cruzamento de baixa das médias móveis: a EMA rápida cruza abaixo da EMA lenta.

-

A linha K cruza abaixo da linha D, e ambas as linhas K e D estão em tendência de queda.

Sinal de Stop Loss

Define-se um percentual (por exemplo, 6%) abaixo do preço de compra como linha de stop loss. Se o preço cair abaixo dessa linha, aciona-se uma venda de stop loss.

Análise das Vantagens da Estratégia

- Uso de indicador estocástico duplo para evitar sinais falsos.

- Filtragem de ruído com volume de negociação, garantindo tendência.

- Sobreposição de múltiplos sinais, aumentando a precisão.

- Médias móveis auxiliares para determinar a direção da tendência principal.

- Estratégia de stop loss para controle de risco.

Vantagem 1: Indicador Estocástico Duplo Evita Sinais Falsos

Um único indicador estocástico pode gerar muitos sinais falsos. Esta estratégia utiliza a combinação das linhas K e D (média móvel da linha K), o que filtra eficazmente sinais falsos, garantindo confiabilidade.

Vantagem 2: Filtragem de Ruído com Volume Garante Tendência

A inclusão da condição de volume como critério auxiliar exige que o volume ultrapasse determinado nível, filtrando pontos de negociação não-tendenciais com baixo volume, reduzindo o risco de posições presas.

Vantagem 3: Sobreposição de Múltiplos Sinais Aumenta a Precisão

A estratégia reúne múltiplos sinais de compra e venda dos osciladores estocásticos, indicadores de volume e médias móveis. Esses sinais precisam ser acionados simultaneamente para gerar um sinal real de negociação. A sobreposição de múltiplos indicadores aumenta a confiabilidade do sinal.

Vantagem 4: Médias Móveis Auxiliares para Determinar a Direção da Tendência Principal

A inclusão de regras de médias móveis, como considerar sinais de compra apenas quando as médias rápidas e lentas estão ambas subindo, evita compras contra a tendência ou em topos, determinando a tendência em um período maior.

Vantagem 5: Estratégia de Stop Loss para Controle de Risco

A estratégia inclui um design de sinal de stop loss: se o preço cair abaixo de um percentual definido em relação ao preço de compra, o stop loss é acionado automaticamente. Isso controla eficazmente a perda máxima de cada operação.

Análise de Risco

- Os parâmetros da estratégia precisam ser cuidadosamente ajustados; configurações inadequadas podem levar a desempenho insatisfatório.

- A definição do ponto de stop loss deve considerar o risco de gaps.

- É preciso atentar para o risco de liquidez do ativo negociado.

- Deve-se observar o risco de desalinhamento de fases entre indicadores de múltiplos períodos.

Risco 1: Parâmetros da Estratégia Precisam de Ajuste Cuidadoso

A estratégia inclui diversos parâmetros, como parâmetros do oscilador estocástico, das médias móveis, do volume, etc. Esses parâmetros devem ser otimizados para cada ativo; configurações inadequadas podem resultar em resultados insatisfatórios.

Risco 2: Definição do Stop Loss Deve Considerar Risco de Gap

Ao definir o ponto de stop loss, é preciso considerar a possibilidade de gaps de preço. Se o stop loss estiver muito próximo ao preço de compra, um gap pode acionar um stop loss desnecessário.

Risco 3: Atenção ao Risco de Liquidez do Ativo

Para ativos com baixa liquidez, a regra de volume pode filtrar muitos sinais. Nesse caso, é necessário reduzir a restrição da condição de volume.

Risco 4: Atenção ao Risco de Desalinhamento de Fases entre Indicadores de Múltiplos Períodos

Indicadores de diferentes períodos podem apresentar problemas de desalinhamento de fase, o que pode afetar a precisão dos sinais. É necessário verificar a consistência de fase dos sinais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar parâmetros para aumentar a estabilidade.

- Incorporar métodos de aprendizado de máquina para ajustar parâmetros dinamicamente.

- Melhorar a estratégia de stop loss para reduzir a taxa de acionamento.

- Adicionar mais filtros para reduzir o número de negociações.

- Experimentar ordens condicionais ou estratégias de take profit para aumentar a taxa de retorno.

Direção 1: Otimizar Parâmetros para Aumentar a Estabilidade

Pode-se utilizar métodos mais sistemáticos, como algoritmos genéticos, para otimizar os principais parâmetros, garantindo desempenho estável em diferentes ciclos de mercado.

Direção 2: Incorporar Aprendizado de Máquina para Ajuste Dinâmico de Parâmetros

Pode-se treinar um modelo para avaliar em tempo real as condições de mercado e, com base nisso, ajustar os parâmetros da estratégia, realizando uma otimização dinâmica.

Direção 3: Melhorar a Estratégia de Stop Loss para Reduzir a Taxa de Acionamento

É possível estudar melhores estratégias de stop loss que, mantendo o controle de risco, minimizem stops desnecessários e aumentem o espaço de lucro.

Direção 4: Adicionar Mais Filtros para Reduzir o Número de Negociações

Reforçar adequadamente as condições de filtro para reduzir o número de negociações, diminuindo o impacto dos custos de transação e tornando cada operação mais rentável.

Direção 5: Experimentar Ordens Condicionais ou Estratégias de Take Profit para Aumentar a Taxa de Retorno

Com base nas características do mercado, projetar estratégias de ordens condicionais ou take profit móvel, garantindo o stop loss e, ao mesmo tempo, buscando encerrar a posição no ponto de lucro máximo.

Conclusão

Esta estratégia considera de forma abrangente aspectos como determinação de tendência, controle de risco e frequência de negociação. Sua principal vantagem é o uso do indicador estocástico duplo combinado com o indicador de volume para determinar a tendência, além do mecanismo de stop loss para controle de risco. Os próximos passos podem focar na otimização da estabilidade dos parâmetros, ajuste dinâmico de parâmetros, redução da taxa de stop loss, entre outros, para que a estratégia obtenha ganhos estáveis em mais ambientes de mercado.

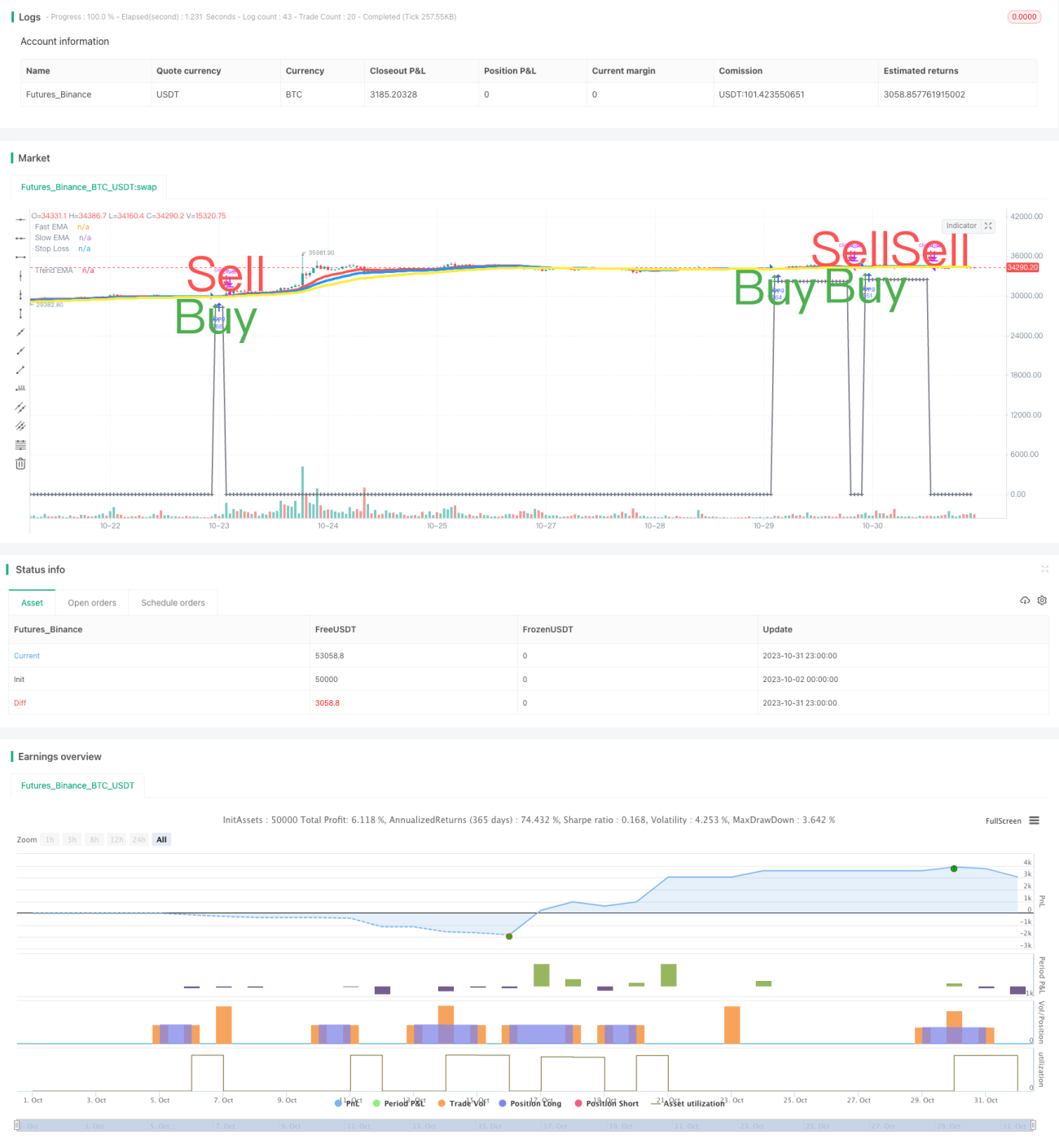

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1