Estratégia de retorno à média móvel após quebra de nova mínima

Visão Geral

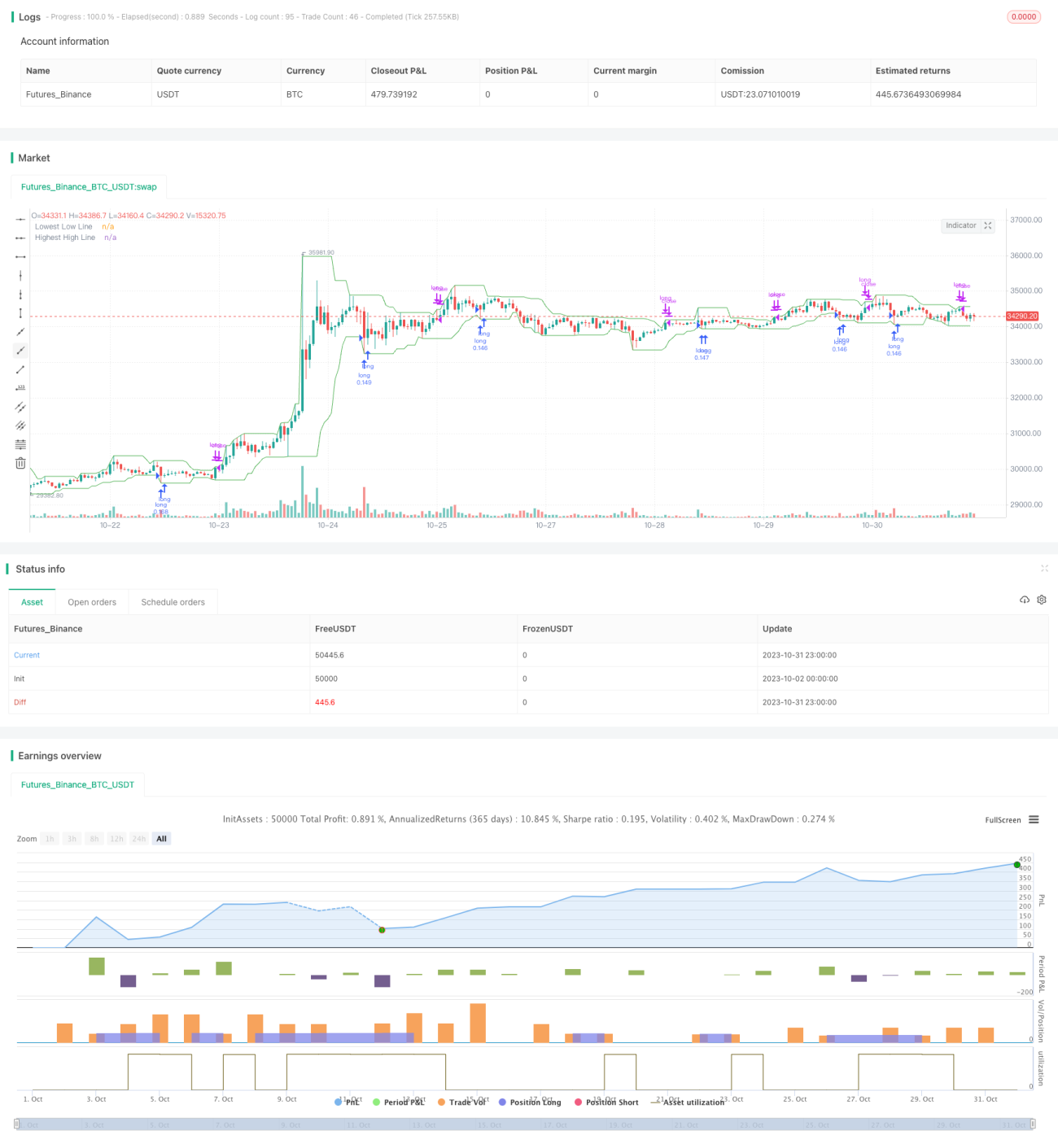

A ideia principal desta estratégia é detectar se o preço ultrapassa o preço mínimo dentro de um período especificado. Se houver rompimento, compra-se (long) e espera-se que o preço retorne à média móvel. Pertence à categoria de estratégias de seguir tendência (trend following).

Princípio da Estratégia

Esta estratégia obtém o preço mínimo (lowestLow) dentro de um período especificado usando o método ta.lowest do Pine Script e compara com o preço mínimo do período anterior (prevLow).

Se o lowestLow do período mais recente for menor que o prevLow do período anterior, um sinal de compra (long) é emitido. Após a entrada em long, compara-se com o preço máximo (highestHigh) dentro do período especificado. Se o preço máximo do período mais recente for maior que o preço máximo do período anterior, a posição é fechada.

Esta estratégia permite selecionar a condição de gatilho: o preço mínimo precisa romper consecutivamente 1, 2, 3 ou 4 mínimos anteriores, controlando assim a frequência de negociação.

Além disso, a estratégia desenha no gráfico a média móvel do preço mínimo (lowestLow) e a média móvel do preço máximo (highestHigh) para exibir visualmente as mudanças de tendência.

Análise de Vantagens

- Esta estratégia captura a reversão da tendência após romper novas mínimas, apresentando uma alta taxa de acerto.

- Permite selecionar o número de mínimos a serem rompidos, controlando a frequência de negociação.

- Desenhar médias móveis ajuda a julgar visualmente os pontos de mudança de tendência.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Pode ser configurada para diferentes ações e períodos de tempo para testes de otimização.

Análise de Riscos

- Rompimentos falsos não conseguem determinar pontos de reversão de tendência, podendo causar perdas.

- É necessário testar diferentes combinações de parâmetros para otimizar a configuração; caso contrário, a frequência de negociação pode ser muito alta ou muito baixa.

- Parâmetros precisam ser ajustados para diferentes ações; não deve ser aplicado mecanicamente.

- Período de backtesting insuficiente pode levar ao overfitting da estratégia.

- Após o rompimento, o preço pode criar novas mínimas, sendo necessário definir stop loss para controlar o risco.

Direções de Otimização

- Adicionar mecanismos de stop loss, como trailing stop, para controlar perdas individuais.

- Otimizar o número de rompimentos para equilibrar frequência de negociação e qualidade do sinal.

- Testar otimizações de parâmetros para diferentes ações e períodos de tempo.

- Adicionar condições de filtro para evitar negociações frequentes em mercados laterais.

- Considerar adicionar indicadores de tendência para evitar negociações contra a tendência.

- Testar diferentes sinais de saída (Exit).

Resumo

Esta estratégia captura oportunidades de reversão monitorando rompimentos de mínimos, sendo uma estratégia típica de rompimento e retorno. As vantagens são: fácil de entender, frequência de negociação controlável e aplicável a várias ações. No entanto, também existe o risco de rompimentos falsos, sendo necessário adicionar condições auxiliares para filtrar e otimizar, e é essencial controlar o risco. Através de testes e otimizações abrangentes, esta estratégia pode se tornar um sistema de negociação quantitativo estável e confiável.

- 1