Estratégia do Índice de Força Relativa (RSI)

Resumo

A estratégia RSI é uma estratégia de negociação baseada no indicador de força relativa (RSI). Ela utiliza as zonas de sobrecompra e sobrevenda do RSI para identificar condições de mercado excessivamente compradas ou vendidas, com o objetivo de capturar oportunidades de reversão de preço. Quando o RSI entra na zona de sobrevenda, abre-se uma posição comprada; quando entra na zona de sobrecompra, abre-se uma posição vendida, buscando aproveitar o movimento de retorno do preço de um extremo para a média.

Princípio da Estratégia

A lógica central da estratégia RSI baseia-se no princípio de cálculo do indicador RSI. O RSI é uma ferramenta de análise técnica que mede a força de um preço de segurança comparando os ganhos médios de fechamento e as perdas médias de fechamento durante um período. Sua fórmula de cálculo é:

RSI = 100 - (100 / (1 + RS))

Onde RS = Ganho médio de fechamento nos últimos n dias / Perda média de fechamento nos últimos n dias

De acordo com a fórmula, o valor do RSI está sempre entre 0 e 100. Quando o preço de uma segurança sobe continuamente, os ganhos médios de fechamento são significativamente maiores que as perdas médias, e o RSI se aproxima de 100; quando o preço cai continuamente, as perdas médias superam amplamente os ganhos, e o RSI se aproxima de 0.

A regra empírica utilizada pela estratégia RSI é: quando o RSI entra na zona de sobrevenda (geralmente considerada abaixo de 30), indica que a segurança pode estar sobrevendida, e então é recomendável abrir uma posição comprada; quando o RSI entra na zona de sobrecompra (geralmente considerada acima de 70), indica que a segurança pode estar sobrecomprada, e então é recomendável abrir uma posição vendida. Dessa forma, negociando repetidamente entre os dois extremos, é possível capturar oportunidades de retorno do preço de um extremo para a média.

Especificamente, o código da estratégia define o período de cálculo do RSI através do parâmetro Length, e os limiares das zonas de sobrecompra e sobrevenda através dos parâmetros Oversold e Overbought. Com base na relação entre o valor atual do RSI e esses limiares, são gerados os sinais de compra e venda. Além disso, o parâmetro reverse controla a direção das negociações.

Vantagens da Estratégia

A maior vantagem da estratégia RSI é sua simplicidade e facilidade de uso. O RSI é um indicador técnico muito comum, disponível na maioria dos softwares de negociação. A estratégia utiliza diretamente o indicador RSI para gerar sinais de negociação, sem necessidade de cálculos matemáticos complexos ou modelos, sendo bastante fácil de entender e aplicar.

Outra vantagem é a flexibilidade dos parâmetros. A estratégia permite personalizar o período de cálculo do RSI e os limiares de sobrecompra/sobrevenda, podendo ser ajustada para diferentes mercados, adaptando-se bem às mudanças nas condições de mercado. Além disso, a configuração de negociação reversa aumenta ainda mais a flexibilidade.

A estratégia RSI também possui uma taxa de acerto relativamente alta. Como os sinais de negociação são baseados no acompanhamento de condições de sobrecompra e sobrevenda, ela filtra efetivamente sinais falsos durante períodos de consolidação, garantindo que a entrada ocorra quando há uma tendência real. Isso permite que a estratégia RSI obtenha retornos melhores em mercados com tendência definida.

Riscos da Estratégia

O principal risco da estratégia RSI é a geração de sinais falsos. Quando o preço passa por um ajuste de curto prazo sem que ocorra uma reversão de tendência, o RSI pode entrar temporariamente na zona de sobrecompra ou sobrevenda e emitir um sinal contrário incorreto. Se o trader seguir esse sinal para abrir uma posição na direção oposta, é provável que sofra uma perda.

Outro risco é a divergência do RSI. A oscilação de preços pode ter formado uma nova tendência, mas o indicador RSI ainda permanece na zona anterior de sobrecompra ou sobrevenda, gerando sinais equivocados. Se o trader seguir mecanicamente o sinal do RSI nessa situação, a abertura da posição pode falhar.

Além disso, depender exclusivamente do RSI, ignorando a ação do preço e o contexto geral do mercado, também apresenta certa cegueira, aumentando o risco sistêmico da estratégia. Quando o mercado entra em uma fase irracional, os sinais puros do RSI podem ser insuficientes para lidar com a situação.

Direções de Otimização da Estratégia

A estratégia RSI pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para filtrar sinais, como MACD, Bandas de Bollinger, etc., evitando sinais falsos

-

Adicionar mecanismo de stop loss para evitar perdas excessivas em uma única operação

-

Ajustar os parâmetros de acordo com a tendência do mercado e o ambiente, como aumentar a linha de sobrecompra em mercados de alta e reduzir a linha de sobrevenda em mercados de baixa

-

Otimizar o horário de negociação, evitando eventos noticiosos importantes, e operar apenas quando a tendência é clara

-

Tentar aumentar o tamanho da posição durante fases de aceleração da tendência para aproveitar o movimento

-

Definir um período de espera para evitar que o RSI saia temporariamente da zona de sobrecompra ou sobrevenda e gere sinais contrários

-

Adicionar estratégias de gerenciamento de capital, como valor fixo por operação, controle do tamanho da posição, etc.

Conclusão

A estratégia RSI é uma estratégia de reversão típica que acompanha condições de sobrecompra e sobrevenda. É simples e prática, com parâmetros ajustáveis, e pode obter bons retornos em mercados com tendências que apresentam sobrecompra ou sobrevenda evidentes. No entanto, também apresenta certos riscos sistêmicos, exigindo otimização com outros indicadores, além de controle de stop loss e fortalecimento do gerenciamento de capital. Se utilizada corretamente, a estratégia RSI pode ser uma ferramenta eficaz para traders de curto prazo obterem retornos relativamente estáveis.

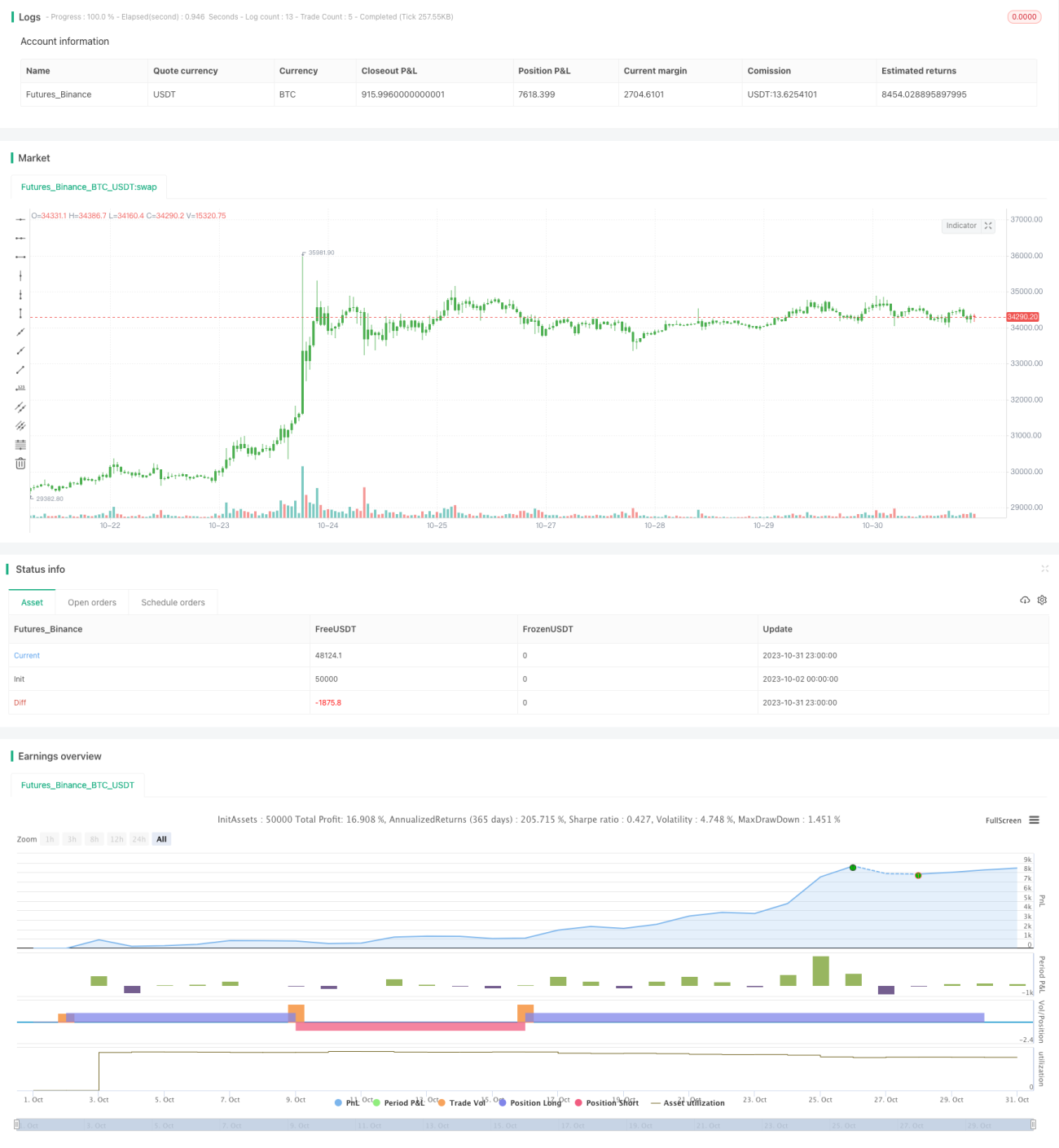

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/01/2017

// The RSI is a very popular indicator that follows price activity. - 1