Estratégia de Breakout de Intervalo de Dois Estágios

Visão Geral

Esta estratégia toma decisões de negociação com base na variação percentual do preço de abertura de candles de 5 minutos, utilizando dois níveis de amplitude de ruptura para definir diferentes condições de disparo, com o objetivo de capturar movimentos de preço significativos em tendências de oscilação.

Princípio da Estratégia

A estratégia calcula a variação percentual do candle atual de 5 minutos com base no preço de abertura do candle de 5 minutos exato das 2:00 (horário local) de cada dia. Quando a variação percentual excede o primeiro nível de amplitude definido, toma-se a decisão de compra ou venda correspondente. Simultaneamente, são definidos níveis de stop loss e take profit para sair da posição.

Se o stop loss for acionado, e a variação percentual continuar a aumentar ultrapassando a condição de disparo do segundo nível de amplitude, a ordem anterior será cancelada, uma nova instrução de compra ou venda será executada sob o segundo nível de amplitude, e o acompanhamento do stop loss e take profit continuará.

Através da definição de dois níveis de amplitude, é possível filtrar parte do ruído em mercados de oscilação, negociando apenas quando ocorrem movimentos de preço de maior magnitude. Ao mesmo tempo, a ativação do segundo nível de amplitude pode reduzir situações em que o stop loss é acionado com muita frequência.

Vantagens da Estratégia

- Utilizar dois níveis de amplitude com diferentes condições de disparo pode filtrar eficazmente o ruído em mercados de oscilação, negociando apenas em mudanças de maior amplitude.

- A ativação do segundo nível de amplitude pode evitar eficazmente que o stop loss seja acionado com demasiada frequência.

- Calcular a variação percentual do período com base no preço de abertura permite aproveitar as tendências após a abertura de um novo dia de negociação para obter lucros.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

Riscos e Mitigação

- Em mercados com grandes oscilações, pode haver abertura frequente de posições seguidas de stop loss, aumentando os custos de negociação.

- Se o segundo nível de amplitude for definido muito grande, podem ser perdidas boas oportunidades de negociação.

- Se a amplitude for definida muito pequena, pode aumentar o número de negociações desnecessárias.

Mitigação:

- Otimizar os parâmetros de amplitude para encontrar o ponto de equilíbrio ideal.

- Adicionar um limite diário de número de negociações para evitar negociações excessivamente frequentes.

- Combinar com a análise de tendência, utilizando parâmetros mais agressivos quando a tendência é evidente.

Direções de Otimização

- Otimizar os valores dos dois níveis de amplitude para encontrar a melhor combinação de parâmetros.

- Estudar as diferenças de parâmetros entre diferentes ativos e períodos de tempo.

- Combinar com indicadores de tendência, utilizando parâmetros mais agressivos quando a tendência é evidente.

- Adicionar um limite diário de número de negociações para evitar excesso de negociação.

- Otimizar os níveis de take profit e stop loss para obter uma melhor relação risco-retorno.

Conclusão

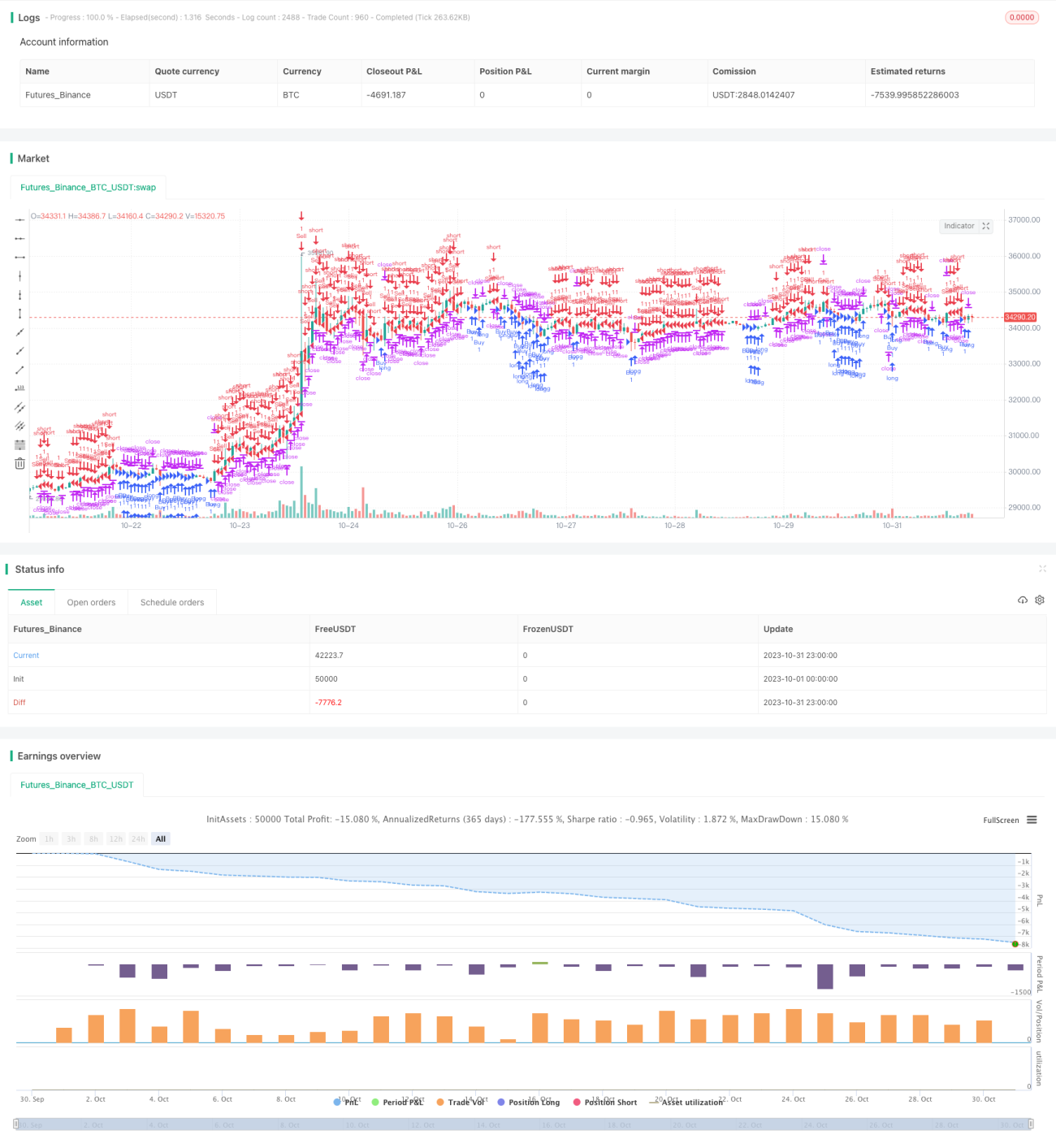

Esta estratégia captura saltos de preço através de rupturas de dois níveis de amplitude, filtrando eficazmente o ruído em mercados de oscilação. O conceito da estratégia é simples e claro, e através da otimização de parâmetros pode-se obter bons resultados. O próximo passo pode considerar a combinação com indicadores de análise de tendência para aproveitar as vantagens da estratégia em mercados com tendência. No geral, a ideia da estratégia é inovadora, utiliza eficazmente o princípio da ruptura e, após ajustes e otimização, pode alcançar resultados satisfatórios.

- 1